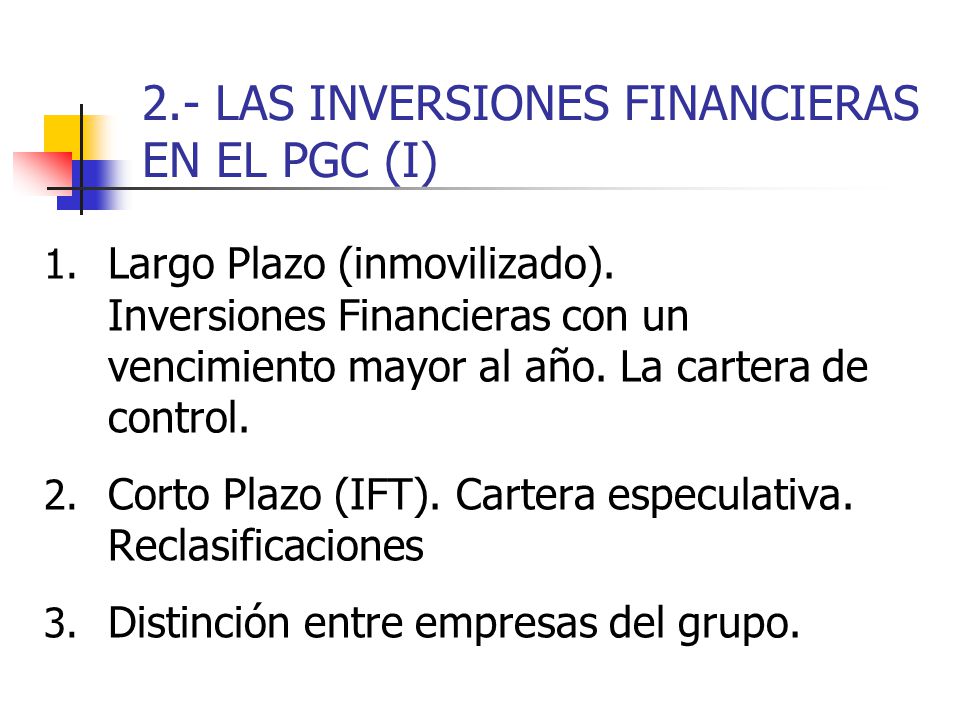

Inmovilizado Financiero Pgc

El leasing hay que reflejarlo en contabilidad en el momento en el que se realiza el contrato, en ese momento deberemos de reconocer que en la empresa ha entrado un nuevo elemento que debe formar parte del inmovilizado de la empresa Para ello usaremos una cuenta del inmovilizado material o inmaterial Por lo tanto si el leasing tiene por ejemplo por objeto un elemento de transporte deberemos.

Inmovilizado financiero pgc. Leasing financiero con el nuevo pgc Antes de nada, presentarme como novato por aquí y comprometerme a ser lo menos coñazo posible y a ayudar en todo lo que puedaDicho ésto, paso a plantear mi. Y si el alquiler se cataloga como arrendamiento financiero (leasing), tendremos además la opción de comprar el inmovilizado en cuestión tras finalizar el contrato de alquiler En este artículo vamos a analizar las particularidades que tiene un contrato de leasing y cómo contabilizar este arrendamiento financiero mediante un ejemplo práctico. Cuentas anuales bajo PGC PYMES, y balance y memoria abreviado bajo PGC Normal Además, los criterios específicos para microempresaspodrán ser aplicados por todas las empresas que habiendo optado por aplicar el PGC Pymes, durante dos ejercicios consecutivos reúnan, a la fecha de cierre de cada uno de ellos, al menos dos de las.

Cómo contabilizar el inmovilizado no financiero con el nuevo PGCP Son muchos los aspectos que la nueva normativa de contabilidad pública ha modifi cado en relación al tratamiento contable del inmovilizado no fi nanciero Entre las princiaples novedades destacan la nueva defi nición de activo y el tratamiento contable de las infraestructuras y los bienes del patrimonio histórico entregados al uso general y la utilización del denominado “modelo de revalorización” como. De acuerdo con el principio de devengo contenido en el "Marco Conceptual de la Contabilidad" del PGC 07, los ingresos financieros producidos por la inversión de los fondos obtenidos por la financiación ajena se reflejarán contablemente en la cuenta de pérdidas y ganancias como un ingreso financiero en el ejercicio en que se producen. 71 Concepto El leasing es un contrato de arrendamiento financiero que incluye una opción de compra para el arrendatario sobre el bien recibido en leasing , que podrá ejercitar al final del contrato por un precio que se denomina valor residual y que, obligatoriamente, debe figurar en el contrato de arrendamiento financiero ¿Por qué es una forma de financiación a largo plazo?.

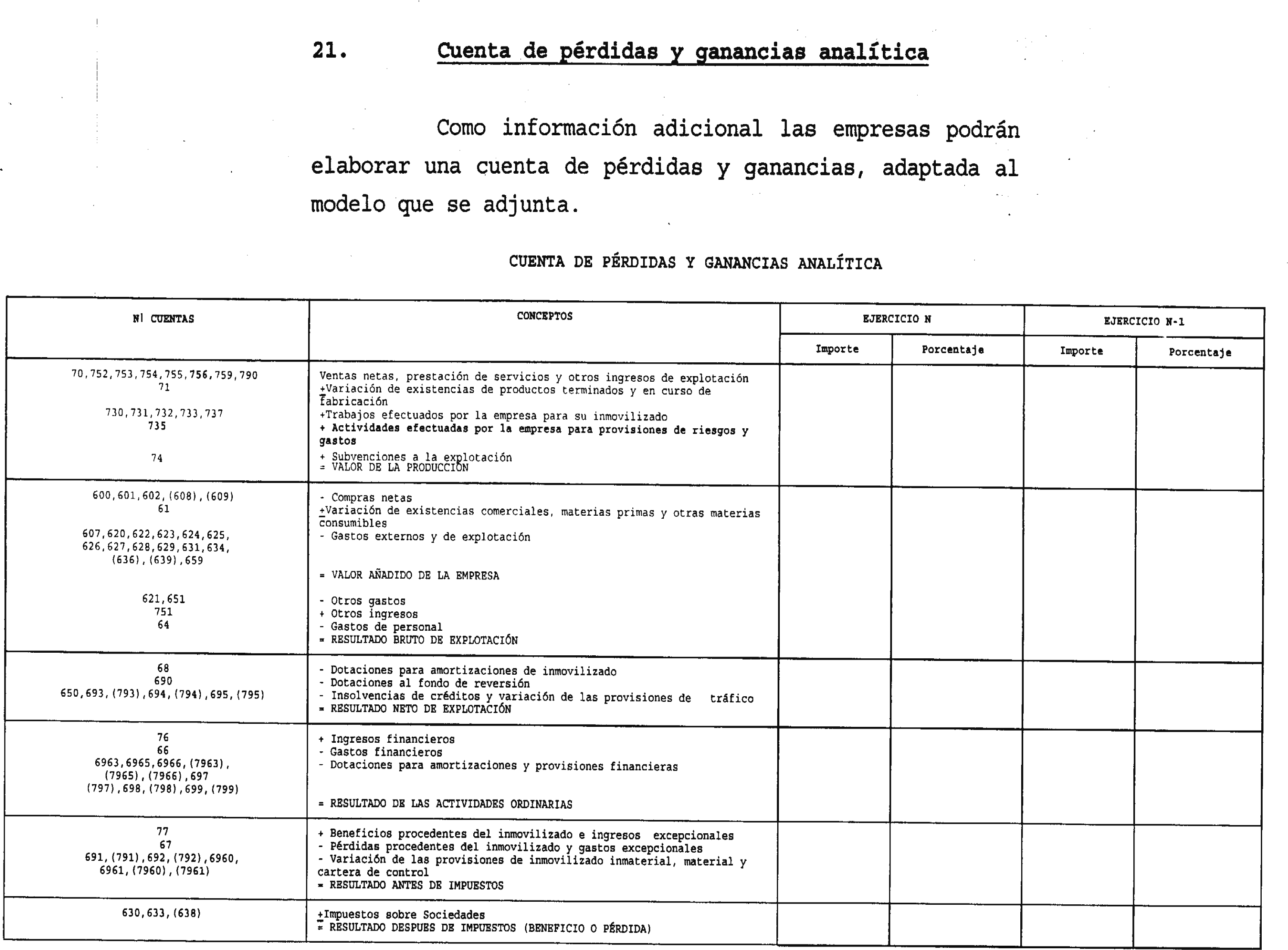

Buenas tardes, si el acuerdo obliga a la empresa a realizar pagos anuales al ente cedente a los largo del plazo concesional se contabilizan como un gasto, salvo que exista un arrendamiento financiero implícito de un inmovilizado material De (621) Arrendamiento y cánones a (572) Bancos c/c. Inmovilizado material NRV nº 2 Capitalización de gastos financieros o por el contrario deben lucir como un ingreso financiero en la cuenta de pérdidas y ganancias de la sociedad (PGC 07), aprobado por Real Decreto 1514/07, de 16 de noviembre. La cuenta de pérdidas y ganancias recoge el resultado del ejercicio, formado por los ingresos y los gastos del mismo, excepto cuando proceda su imputación directa al patrimonio neto de acuerdo con lo previsto en las normas de registro y valoración El modelo de Cuenta de Pérdidas y Ganancias es el siguiente La cuenta de pérdidas y ganancias se formulará teniendo en cuenta que.

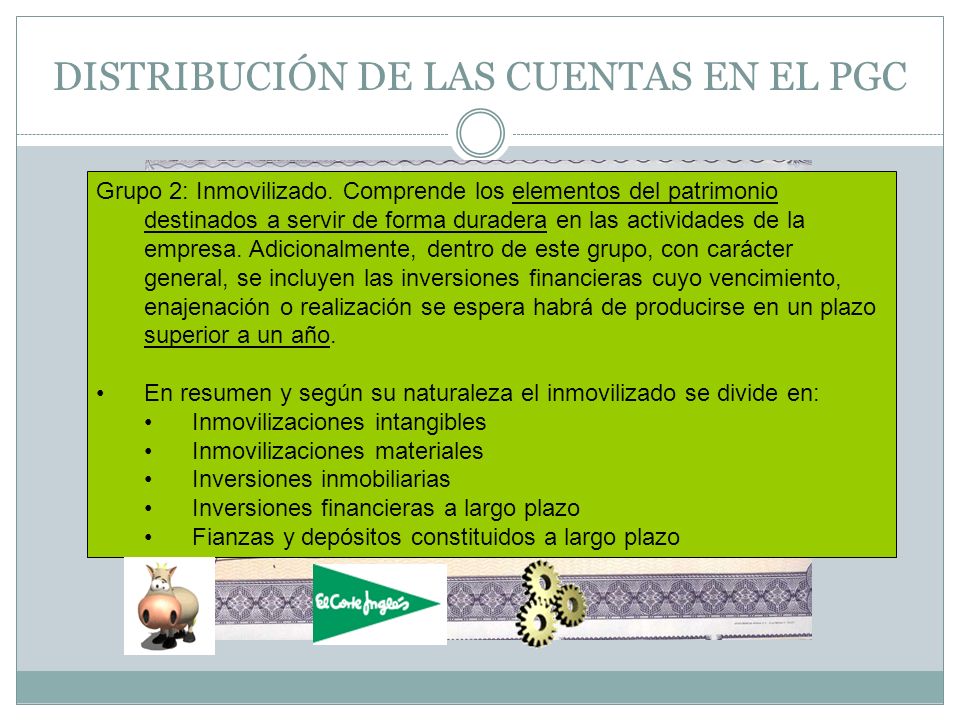

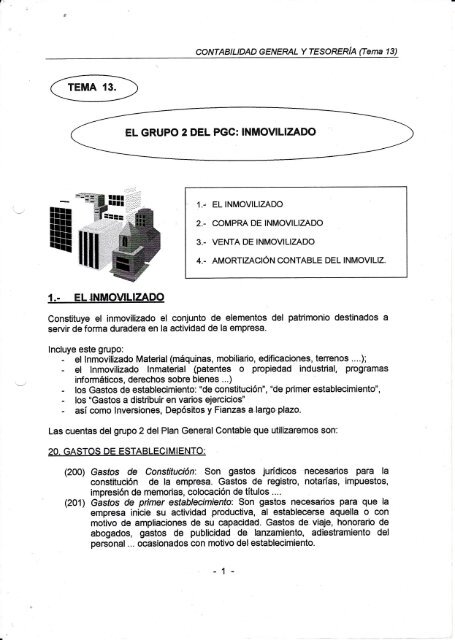

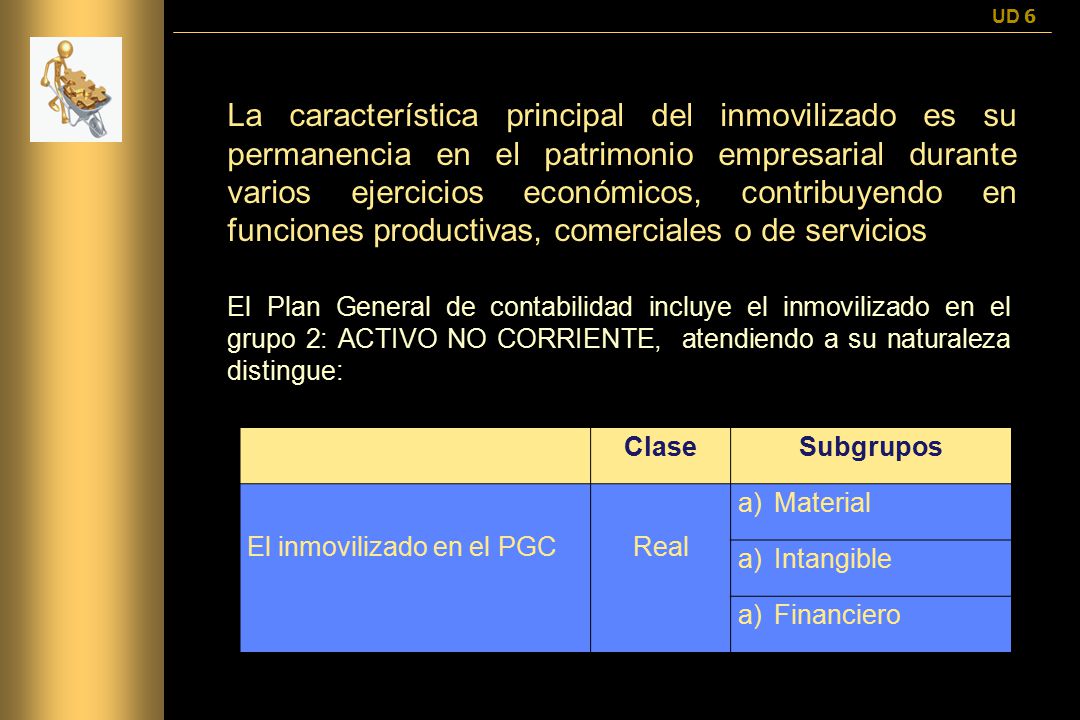

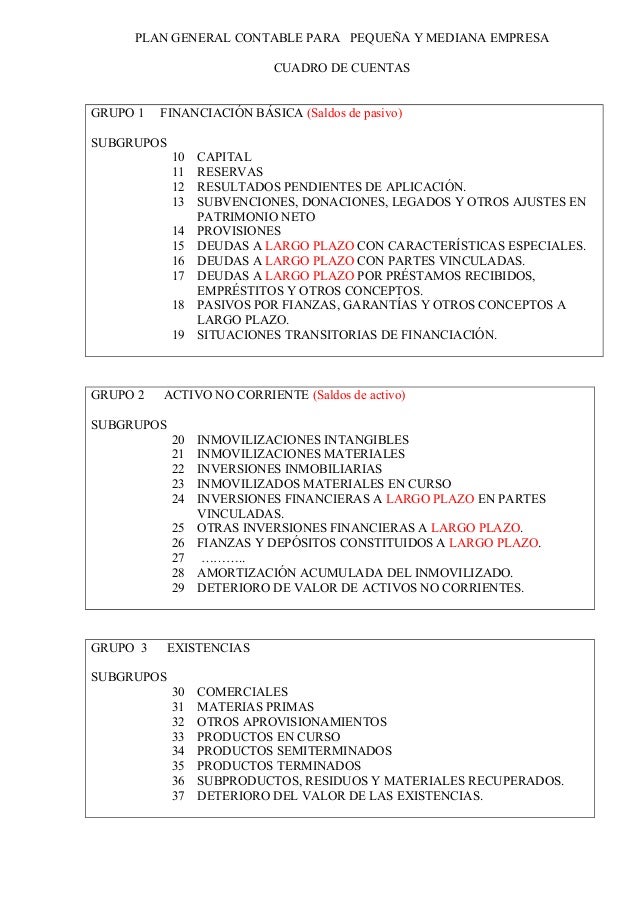

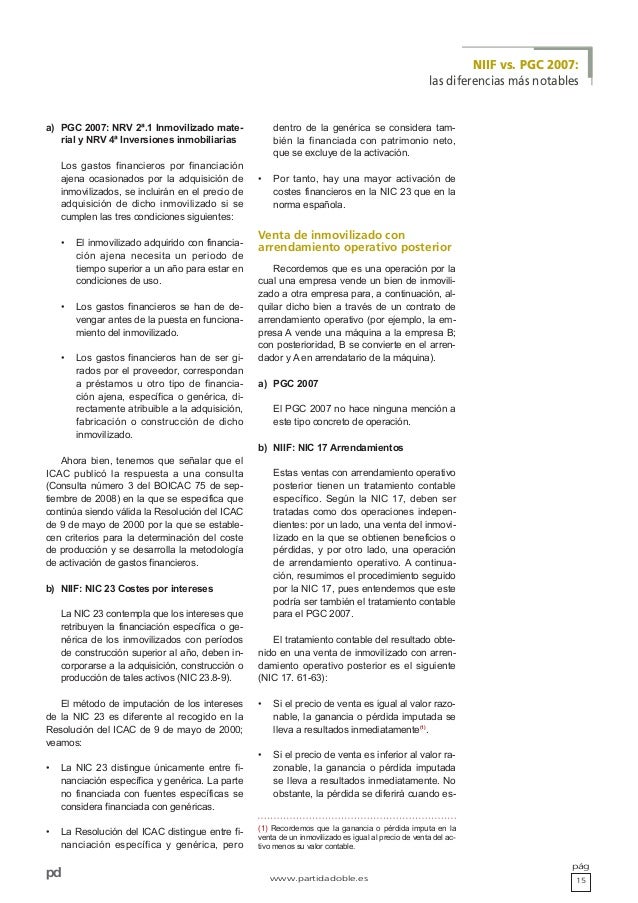

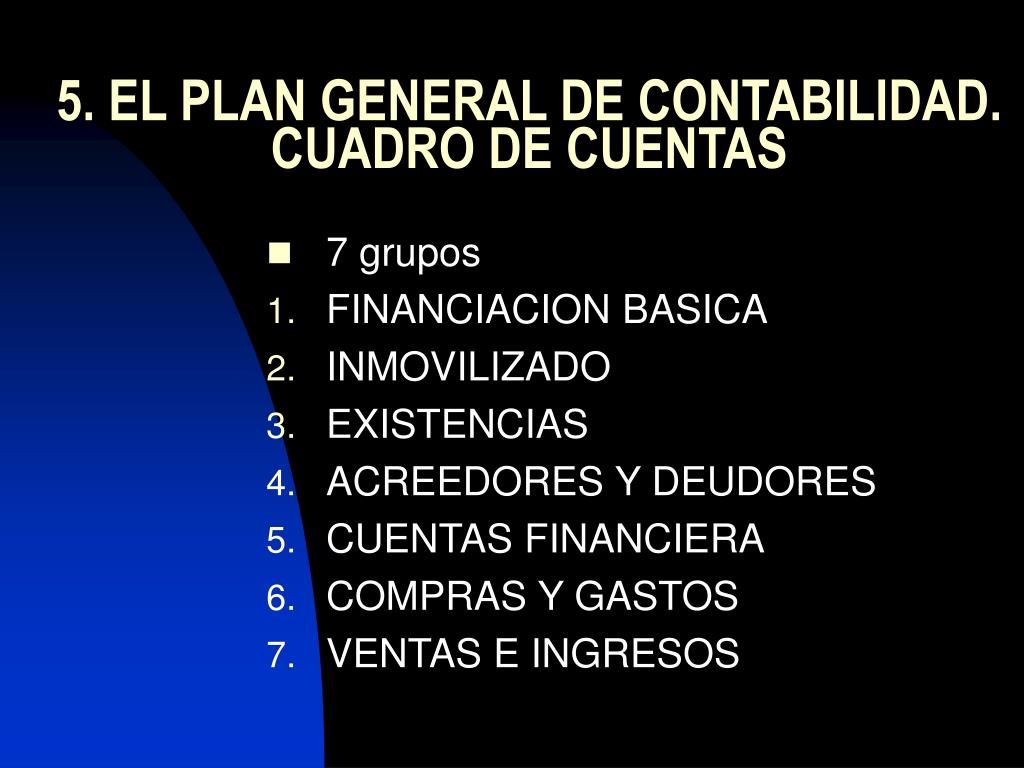

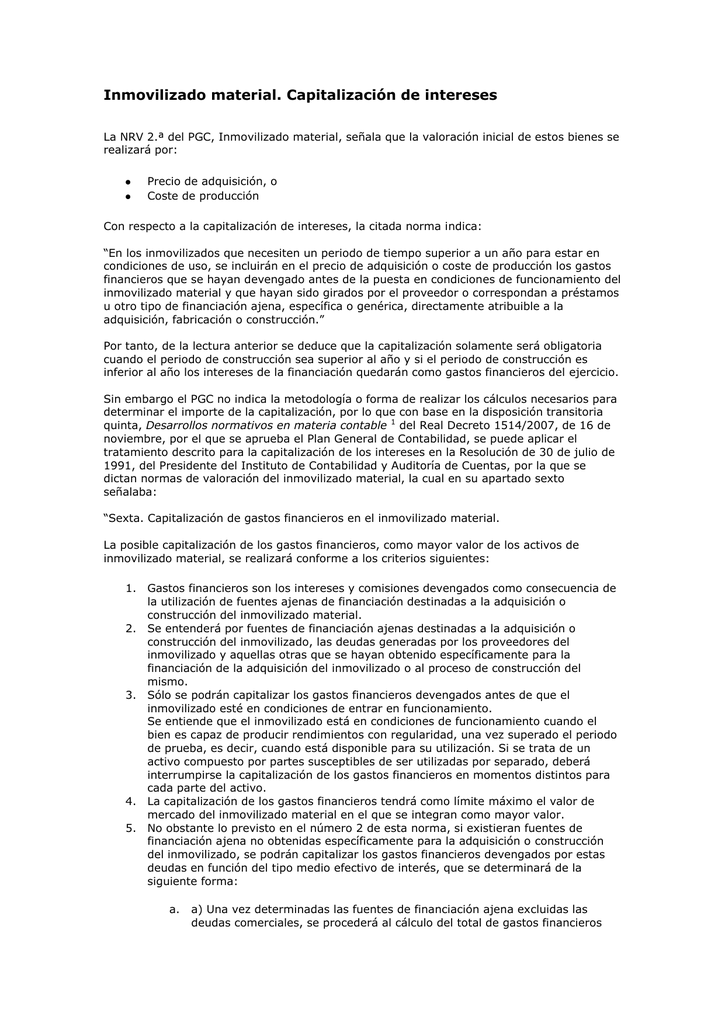

Hablamos de inmovilizado material para referirnos al conjunto de bienes que, con existencia física, están en el patrimonio de una empresa y no son destinados a comerciar directamente con ellos sino a la producción, siempre que la duración de su aportación productiva sea de más de un año Como veremos, el inmovilizado material forma, junto con el inmovilizado inmaterial y el financiero. Grupo 2 Inmovilizado Cuadro de cuentas PGC 08 Grupo 2 Inmovilizado En este grupo se integran los activos “estructurales” de la empresa, esto es, aquellos activos que por sus características no son consumidos en un ciclo productivo o ejercicio económico. Al mismo tiempo la RV 2ª del PGC, establece que "en los inmovilizados que necesiten un período de tiempo superior a un año para estar en condiciones de uso, se incluirán en el precio de adquisición o coste de producción los gastos financieros que se hayan devengado antes de la puesta en condiciones de funcionamiento del inmovilizado.

Inmovilizado no financiero Contabilidad Financiera Comprando este curso, podrás acceder a esta lección y a todas las del curso Contabilidad Financiera Comprando este curso tendrás Acceso para siempre;. Inmovilizado no financiero Inversiones inmobiliarias (sb22) amortización (2) y deterioro (292) Inmovilizado financiero (subgrupos 24, 25 y 26) deterioro (sb 29) Inmovilizado financiero Inmovilizado no financiero Valoración inicial Coste histórico (genérico – Marco conceptual del PGC). 1 Parte del activo de la empresa que no es circulante El inmovilizado material comprende, entre otras cosas, mobiliario, terrenos e instalaciones;.

Buenas tardes, si el acuerdo obliga a la empresa a realizar pagos anuales al ente cedente a los largo del plazo concesional se contabilizan como un gasto, salvo que exista un arrendamiento financiero implícito de un inmovilizado material De (621) Arrendamiento y cánones a (572) Bancos c/c. Al inicio del arrendamiento financiero, el arrendatario que aplique el nuevo PGC debe reconocer un activo de acuerdo con su naturaleza, según se trate de un inmovilizado material o intangible, y un pasivo financiero por el mismo importe Este importe será el menor entre el valor razonable del. Se pide contabilice la adquisición de derechos y las nuevas acciones 5 EJEMPLOS DE INMOVILIZADO FINANCIERO (1) Francisco Javier Quesada 2 La Sociedad adquiere en Bolsa títulos con el 50% de desembolso al contado y el resto aplazado seis meses a una cotización de 4,85 euros y unos gastos de 1500 euros.

El inmovilizado material PGC 07 Problemas contables Libros UNIDAD 2 El inmovilizado material 1 Introducción;. 3 Clasificación del inmovilizado material;. Descarga gratuita de diploma al acabar el curso;.

El inmovilizado financiero y las cuentas financieras Pérdidas en valores negociables Siguientes definiciones inmovilizado inmaterial Se abre al propietario , y va recogiendo la relación existente a lo largo del ejercicio entre el patrimonio atribuido a la empresa y el resto del patrimonio del titular. Los bienes del inmovilizado cedidos en ejecución de una garantía o la dación en pago o para pago de una deuda se darán de baja por su valor en libros, circunstancia que originará la cancelación total o parcial, según proceda, del correspondiente pasivo financiero y, en su caso, el reconocimiento de un resultado. Bajo la genérica denominación de lo que citas como "Inmovilizado financiero", el plan de cuentas del nuevo PGC tiene abiertas los subgrupos 24Inversiones financieras a l/p partes vinculantes 25Inversiones financiera a l/p 26Fianzas y depósitos constituidos a l/p.

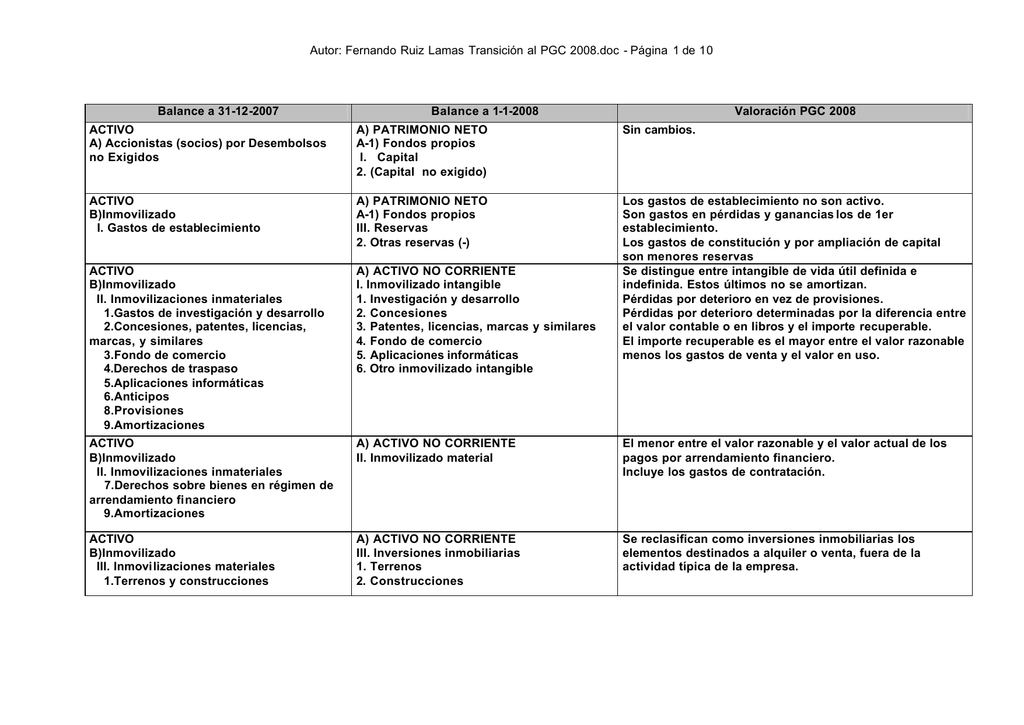

2 La desaparición de los gastos de constitución La transición al PGC 07;. Especificaciones de la "Microempresa" en el Plan General Contable Impuesto sobre Sociedades y Arrendamiento Financiero Con la entrada en vigor del Real Decreto 1515/07, de 16 de noviembre, se aprueba el Plan General de Contabilidad de Pequeñas y Medianas Empresas y los criterios contables específicos para microempresas. La cuenta de pérdidas y ganancias recoge el resultado del ejercicio, formado por los ingresos y los gastos del mismo, excepto cuando proceda su imputación directa al patrimonio neto de acuerdo con lo previsto en las normas de registro y valoración El modelo de Cuenta de Pérdidas y Ganancias es el siguiente La cuenta de pérdidas y ganancias se formulará teniendo en cuenta que.

5 Las correcciones de valor Amortizaciones y provisiones. Inmovilizado Partidas del balance en las que se incluye el conjunto de bienes y derechos adquiridos por la empresa, que no se destinan a la venta, y que por ello se ven vinculados de manera permanente Se divide en inmovilizado material, inmaterial, financiero, gastos de establecimiento, y gastos a distribuir en varios ejercicios Ei fixed assets. Descarga de manuales y ejercicios;.

Y si el alquiler se cataloga como arrendamiento financiero (leasing), tendremos además la opción de comprar el inmovilizado en cuestión tras finalizar el contrato de alquiler En este artículo vamos a analizar las particularidades que tiene un contrato de leasing y cómo contabilizar este arrendamiento financiero mediante un ejemplo práctico. Cómo contabilizar el inmovilizado no financiero con el nuevo PGCP Son muchos los aspectos que la nueva normativa de contabilidad pública ha modifi cado en relación al tratamiento contable del inmovilizado no fi nanciero Entre las princiaples novedades destacan la nueva defi nición de activo y el tratamiento contable de las infraestructuras y los bienes del patrimonio histórico entregados al uso general y la utilización del denominado “modelo de revalorización” como. De acuerdo con el principio de devengo contenido en el "Marco Conceptual de la Contabilidad" del PGC 07, los ingresos financieros producidos por la inversión de los fondos obtenidos por la financiación ajena se reflejarán contablemente en la cuenta de pérdidas y ganancias como un ingreso financiero en el ejercicio en que se producen.

Al inicio del arrendamiento financiero, el arrendatario que aplique el nuevo PGC debe reconocer un activo de acuerdo con su naturaleza, según se trate de un inmovilizado material o intangible, y un pasivo financiero por el mismo importe Este importe será el menor entre el valor razonable del. PGC NV Inmovilizado Material Apuntes 19 Examen 16 Enero 18, preguntas y respuestas Ejercicio contabilidad teoría sobre arrendamiento financiero Deterioro DEL Valor DEL Inmovilizado Material Solucion Tema 10 Apuntes 10 Vista previa del texto PLAN GENERAL DE CONTABILIDAD NORMAS DE REGISTRO Y VALORACIÓN 2 Inmovilizado material. Este tema estudia el activo no corriente, también llamado inmovilizado no financiero El Plan General de Contabilidad actual informa que el Activo No Corriente "comprende los activos destinados a servir de forma duradera en las actividades de la empresa, Page 272.

PGC NV Inmovilizado Material Apuntes 19 Examen 16 Enero 18, preguntas y respuestas Ejercicio contabilidad teoría sobre arrendamiento financiero Deterioro DEL Valor DEL Inmovilizado Material Solucion Tema 10 Apuntes 10 Vista previa del texto PLAN GENERAL DE CONTABILIDAD NORMAS DE REGISTRO Y VALORACIÓN 2 Inmovilizado material. GRUPO 2 INMOVILIZADO coste se reconocerá en el valor contabledelinmovilizadocomouna sustitución, siempre y cuando se cumplan las condiciones para su reconocimiento, y se dará de baja cualquier importe asociado a la reparaciónquepudierapermanecer en el valor contable del citado inmovilizado MATERIA PGC 1990 PGC 07. El financiero, las participaciones;.

Cuenta de pérdidas y ganancias PGC La cuenta de pérdidas y ganancias se conoce también por estado de resultados, estado de rendimiento económico o estado de pérdidas y ganancias El Plan General Contable define la cuenta de Pérdidas y Ganancias como aquella cuenta que recoge el resultado del ejercicio, formado por los ingresos y los gastos del mismo, excepto cuando proceda su. Especificaciones de la "Microempresa" en el Plan General Contable Impuesto sobre Sociedades y Arrendamiento Financiero Con la entrada en vigor del Real Decreto 1515/07, de 16 de noviembre, se aprueba el Plan General de Contabilidad de Pequeñas y Medianas Empresas y los criterios contables específicos para microempresas. Plan general de contabilidad y pgc de pymes comentados Totalmente adaptado a lo establecido en el Real Decreto 1514/07, por el que se aprue ba el Plan General de Contabilidad, y en el Real Decreto 1515/07, por el que se aprueba.

Solución De acuerdo con la Norma de Valoración 9ª del Plan General Contable NORMAL (8ª en PGC Pyme) la valoración de la deuda por el pago que ha sido aplazado habrá de realizarse a coste amortizado Para este ejercicio el tipo de interés efectivo coincide con el tipo de interés nominal pues no existen gastos adicionales, comisiones, etc (en cierta medida se simplifican los cálculos). Plan de cuentas pgc pymes 0 grupo financiación básica 10 capital 100 capital social 101 fondo social 102 capital 103 socios por desembolsos no exigidos 104. BOLETÍN OFICIAL DEL ESTADO Núm 31 Miércoles 5 de febrero de Sec III Pág III OTRAS DISPOSICIONES UNIVERSIDADES 1787 Resolución de 21 de enero de , de la Universidad Nacional de Educación a Distancia, por la que se publican las cuentas anuales del ejercicio 18 y el.

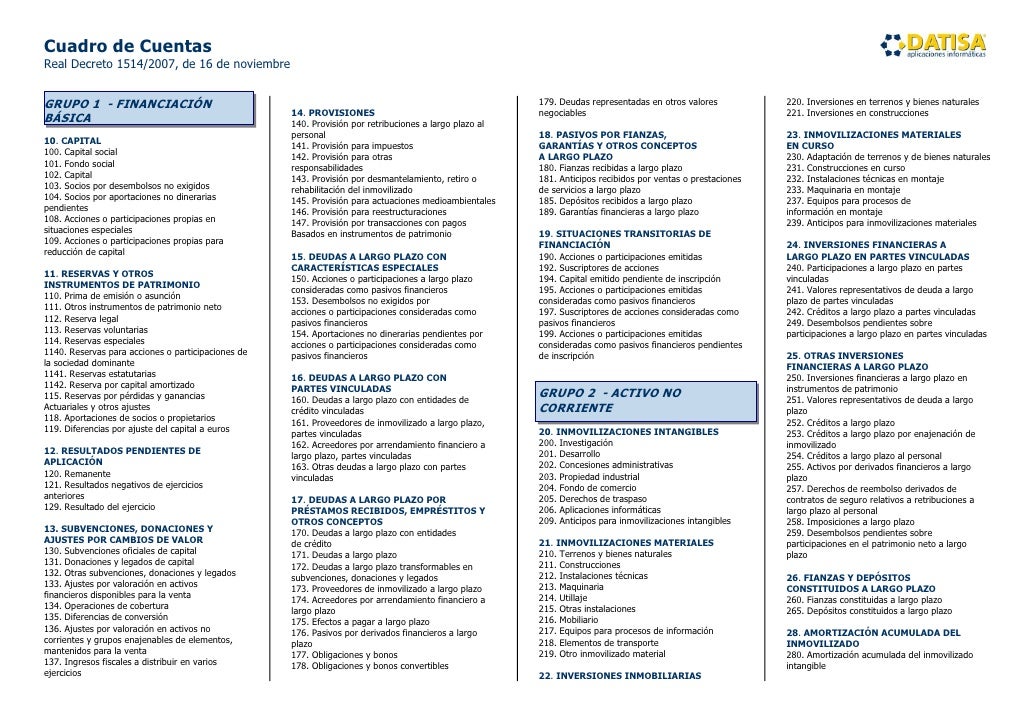

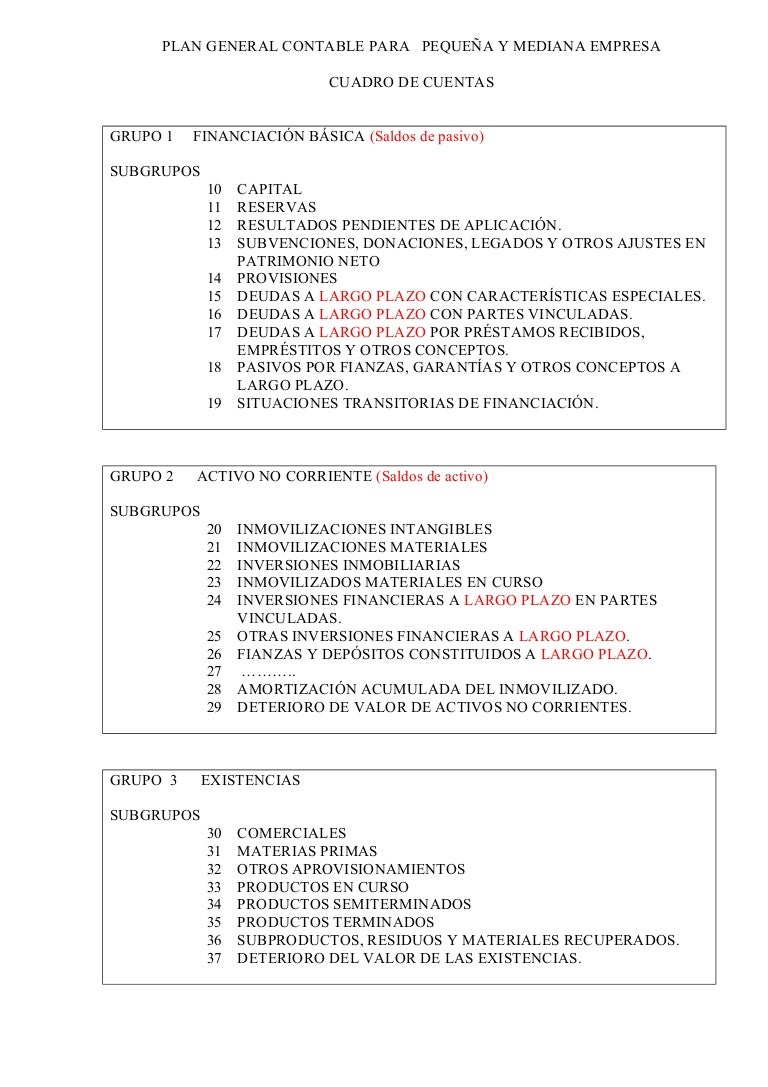

4 La valoración del inmovilizado material;. Cuadro de Cuentas PGC PYME Anuncio Proveedores de inmovilizado a largo plazo 174 Acreedores por arrendamiento financiero a largo plazo 175 Efectos a pagar a largo plazo 18 PASIVOS POR FIANZAS, GARANTÍAS Y OTROS CONCEPTOS A LARGO PLAZO Grupo 2 ACTIVO NO CORRIENTE INMOVILIZACIONES INTANGIBLES 0. Proveedores de inmovilizado a corto plazo, partes vinculadas 512 Acreedores por arrendamiento financiero a corto plazo, partes vinculadas 513 Otras deudas a corto plazo con partes vinculadas 514.

Por diversos motivos la empresa se plantea la opción de adquirir un activo no corriente inmovilizado y utilizar como fórmula de pago el Leasing Financiero Sin embargo según el PGC vigente, Plan General de Contabilidad 08, la contabilización de la operación de leasing es diferente, dependiendo esta diferencia de la modalidad del plan de contabilidad que utilice la empresa, PGC General o Pymes y PGC Microempresa. Clases de inmovilizado 1 Inmovilizado Técnico 11 Inmovilizado Técnico Material 12 Inmovilizado Técnico Inmaterial o intangible 2 Inmovilizado Financiero Pertenecen al grupo 2 del PGC El inmovilizado técnico Æ amortización 2 Francisco Javier Quesada. Otro inmovilizado material cualquier elemento que no se recoga en ninguna de las clasificaciones anteriores Hay que aclarar, por ejemplo, que cuando una compañía se dedica a la compraventa de impresoras, para ella las impresoras no se integran dentro del inmovilizado material, sino de forma parte de las existencias Básicamente porque se.

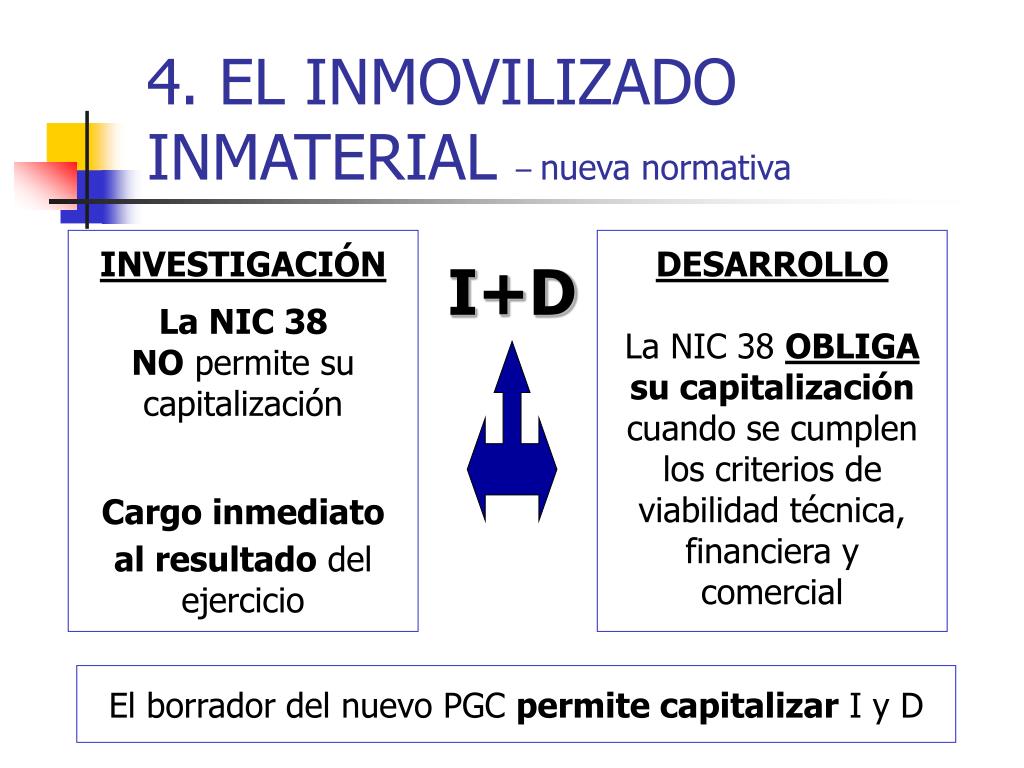

1) Norma de Valoración nº 4 del PGC 12) Criterio general Los diversos conceptos comprendidos en el inmovilizado inmaterial se valorarán por su precio de adquisición o su coste de producción, aplicándose los mismos criterios que los establecidos para el inmovilizado material, por lo que respecta a la dotación de amortizaciones como de provisiones. El PGC reconoce como gasto financiero cualquier coste o pérdida de carácter financiero El punto fuerte son los costes que genera la financiación ajena, es decir, el precio que hay que pagar vía intereses y comisiones por el capital prestado por terceros. El inmovilizado financiero son bienes patrimoniales de naturaleza financiera que no se utilizan en la actividad productiva, al menos directamente, cuya duración trasciende el ejercicio económico, pero que no son amortizables, puesto que su valor no se incorpora al proceso productivo Los elementos que lo integran son todos aquellos que constituyan inversiones financieras de carácter.

Bajo la genérica denominación de lo que citas como "Inmovilizado financiero", el plan de cuentas del nuevo PGC tiene abiertas los subgrupos 24Inversiones financieras a l/p partes vinculantes 25Inversiones financiera a l/p 26Fianzas y depósitos constituidos a l/p. Norma de Valoración nº 3, 5 del PGC 1) Norma de Valoración nº 3, 5 del PGC Los elementos de inmovilizado se valoran a precio de adquisición, o coste de producción, pero por múltiples motivos pueden perder valor total o parcialmente. INMOVILIZADO FINANCIERO Inversiones financieras permanentes en empresas del grupo, multigrupo y asociadas, así como en otras empresas no relacionadas cualquiera que sea su forma de instrumentación, incluídos los intereses devengados, con vencimiento superior a un año También se incluirán las fianzas y depósitos a largo plazo constituídas.

Por diversos motivos la empresa se plantea la opción de adquirir un activo no corriente inmovilizado y utilizar como fórmula de pago el Leasing Financiero Sin embargo según el PGC vigente, Plan General de Contabilidad 08, la contabilización de la operación de leasing es diferente, dependiendo esta diferencia de la modalidad del plan de contabilidad que utilice la empresa, PGC General o Pymes y PGC Microempresa. El Plan General de Contabilidad (PGC), en la norma novena de registro y valoración (NRV), se ocupa de los instrumentos financieros, estableciendo que “un pasivo financiero es un instrumento. 523 “Proveedores de inmovilizado a corto plazo” 524 “Acreedores por arrendamiento financiero a corto plazo” 525 “Efectos a pagar a corto plazo” Uso de las cuentas En ambos plazos el funcionamiento es el mismo 1 Acreedores por arrendamiento financiero.

Finalmente, al concluir el contrato de arrendamiento financiero y ejercer la opción de compra no se realizaría asiento contable alguno, pues ya se activó el inmovilizado a la firma de dicho contrato, simplemente se pagará la opción de compra como si de un recibo normal se tratase (aunque en la mayoría de los casos simplemente resulta amortización del principal sin intereses). Inmovilizado no financiero Contabilidad Financiera Comprando este curso, podrás acceder a esta lección y a todas las del curso Contabilidad Financiera Comprando este curso tendrás Acceso para siempre;. NORMAS DE REGISTRO Y VALORACIÓN 1ª Desarrollo del Marco Conceptual de la Contabilidad 1 Las normas de registro y valoración desarrollan los principios contables y otras disposiciones contenidas en la primera parte de este texto, relativa al Marco Conceptual de la Contabilidad.

Amortización acumulada del inmovilizado intangible 281 Amortización acumulada del inmovilizado material 438 Anticipos de clientes vinculadas 162 Acreedores por arrendamiento financiero a largo plazo, 2 Amortización acumulada de las inversiones inmobiliarias 44. A raíz de la publicación de la Resolución del ICAC del 14 de abril donde se establecen los criterios para determinar el coste de producción, vamos a repasar un apartado que, si bien venia de manera muy breve definida en el plan, ahora nos permite desarrollarlo un pocos más y aclarar algunos puntos que podían ser confusos Cuando adquirimos un inmovilizado y este no está en condiciones. El inmovilizado segun el pgc 07.

Descarga de manuales y ejercicios;. 2) Tipología del inmovilizadoPropuesta realizada en el PGC 1º El inmovilizado material, está integrado por todos aquellos elementos tangibles, muebles o inmuebles, propiedad de la empresa (terrenos, edificios, maquinaria) y que permanecen en la actividad productiva durante una serie de períodos Dentro de él pueden distinguirse dos tipos diferentes el inmovilizado material terminado y. Estás aquí Inicio PGC1990 Plan General de Contabilidad 1990 (vigente hasta 31/12/07) Segunda parte Cuadro de cuentas Grupo 2 Inmovilizado Inmovilizaciones inmateriales.

11 CONCEPTO Las empresas también cuentan con bienes permanentes de naturaleza intangible, que son objeto de valoración económica ¿Acaso no constituye un bien, aunque inmaterial, para una empresa el hecho de que sus productos sean preferidos por el prestigio de su marca, o que sus productos sean de mejor calidad y más competitivos porque se han utilizado en su elaboración. Descarga gratuita de diploma al acabar el curso;.

Q Tbn And9gcrunnt Yuh9ttjmlzxdrvwhgioqgouiu6iljr1rg8m0tfhxuqst Usqp Cau

4 El Balance Contabilidad Tk

Venta De Inmovilizado Su Contabilizacion Aseduco

Inmovilizado Financiero Pgc のギャラリー

Activo No Corriente Inmovilizado Plan General Contable

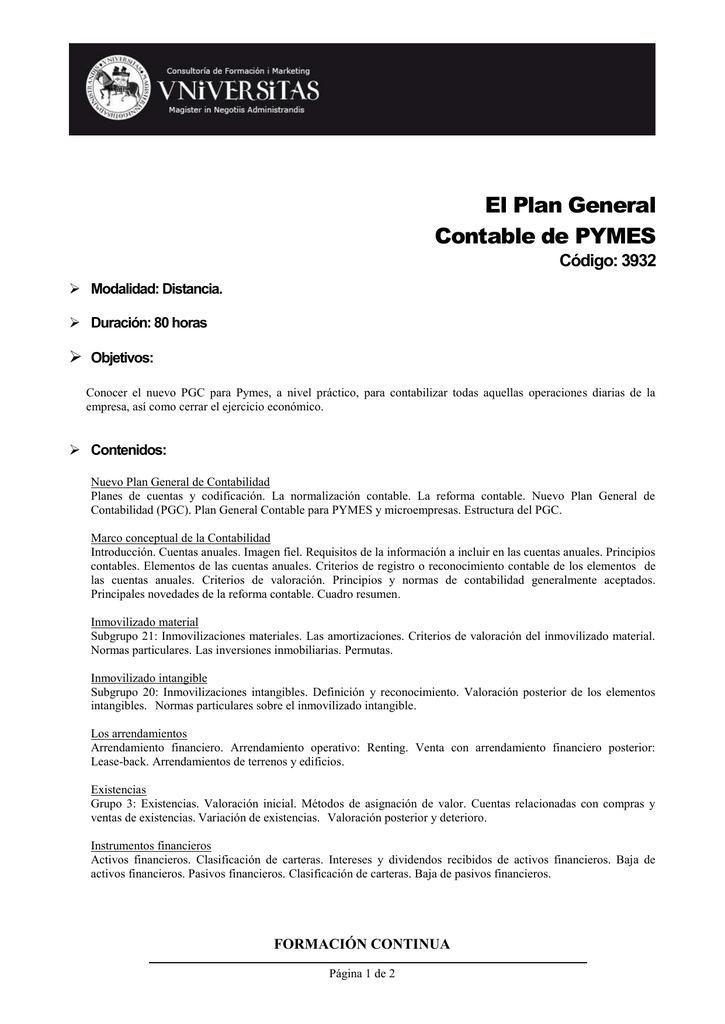

El Plan General Contable De Pymes Vniversitas

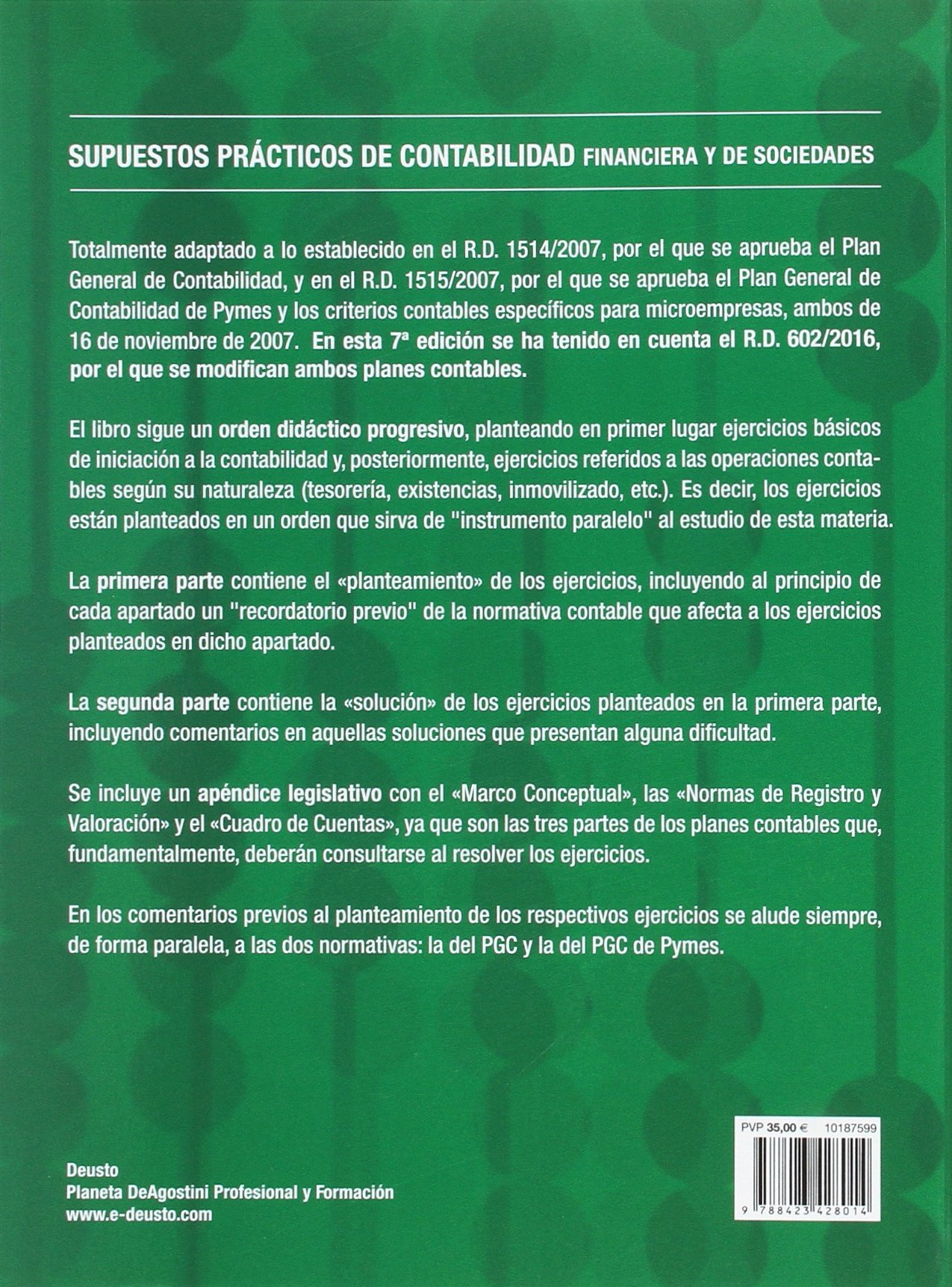

Supuestos Practicos De Contabilidad Financiera Y De Sociedades 7ª Omenaca Garcia Jesus Amazon De Bucher

Anexo Nuevo Plan General De Contabilidad Pdf Descargar Libre

Entender El Balance De Una Empresa Es Posible

Modificaciones Pgc Respecto Al Borrador Del Pgc Publicado El 4 De

T 4 Conta Apuntes De Contabilidad Docsity

Www Researchgate Net Publication El Inmovilizado Material Fulltext 0f318c0539dee41 El Inmovilizado Material Pdf

Calameo Plan Cuentas Pgc Contabilidadtk

Capitulo 2 Inmovilizado No Financiero Studocu

Tema 6 Las Inversiones Financieras Ppt Descargar

Indice Cuadro De Cuentas Los Libros Contables Los Principios Contables Ppt Descargar

Transicion Al Pgc 08

Www Researchgate Net Profile Yolanda Ramirez3 Publication Principales Novedades En El Tratamiento Contable Del Inmovilizado Material En El Nuevo Plan General De Contabilidad Publica Links 55c9a4c708aeba Principales Novedades En El Tratamiento Contable Del Inmovilizado Material En El Nuevo Plan General De Contabilidad Publica Pdf

2

Menu De La Aplicacion Financiera Herramientas Convertir Plan Contable

El Grupo 2 Del Pgc Inmovilizado Unapunte

Formulacion De Los Estados Financieros Para Una Empresa

Tema 6 El Inmovilizado No Financiero Apuntes De Contabilidad Financiera Docsity

Pgc Triptico Cuadro De Cuentas A Cuadro De Cuentas Grupo 10 Capital 100 Studocu

340 Productos Semiterminados A Grupo 1 Financiacion Basica Contaduria Y Finanzas Contabilidad Y Finanzas Plan General De Contabilidad

El Inmovilizado Financiero Y Las Cuentas Financieras Prestamo Personal Santander

Test Inmovilizado Financiero Examenes De Contabilidad Docsity

Grupo 2 Inmovilizado Plan General Contable

Doc Preguntas Tipo Test Contabilidad De Gestion Xyoij0 Mireia Gutierrez Academia Edu

Enajenacion Y Baja De Inmovilizado Plan General Contable

Sistemas De Informacion Y Analisis Contable

Antonio Esteban 2 0 Activos Y Pasivos En El Balance Del Pgc Contaduria Y Finanzas Contabilidad De Costos Ejercicios De Contabilidad

Ud 6 El Registro Contable De La Amortizacion Del Inmovilizado Y El Deterioro Del Valor De Los Elementos Patrimoniales Ppt Descargar

Pin En Contabilidad

7 1 Inmovilizado Material Amortizacion Negocio Activo Intangible

El Nuevo Plan General De Contabilidad Aeca

Tratamiento Contable Del Inmovilizado No Financiero Aspectos Generales Y Principales Innovaciones Inmovilizado Material Intangible E Inversiones Inmobiliarias Amortizacion Negocio Activo Intangible

Cuentas Pgc 07 1

Plan Economico Financiero

Www Jstor Org Stable

Pgc P Y M Empresa 1

Http Www Emprenemjunts Es Adjuntos 2 Adjunto 1 Pdf

2

La Cuenta De Resultados Que Es Y Cual Es Su Formato Blog Antonio Alcocer

Teoria De La Contabilidad Financiera Pagina 2 Monografias Com

Pgc Prestamos A Largo Plazo Calculadora Prestamos Personales Uruguay

Guia Practica Del Nuevo Plan General Contable De Pymes Amazon De Martinez Sanchis Ana Fremdsprachige Bucher

Inmovilizado Financiero Pdf Descargar Libre

Cuadro De Cuentas Pgc Compartir Finanzas Amortizacion Negocio

Tema 1 Introduccion A La Contabilidad Docsity

Diferencia Entre Niif Y Pcga

Curso Nuevo Plan General De Contabilidad Atconsultores Com

Pin En Contabilidad Y Fiscalidad

Amortizacion De Inmovilizado Plan General Contable

Plan General De Contabilidad Anotado Modificado Jimenez Cardoso Sergio M Arquero Amazon De Bucher

Ppt Tema 5 El Inmovilizado Material E Inmaterial Los Procesos De Adquisicion Posesion Conservacion Y Uso De Bienes De U Powerpoint Presentation Id

Tema 6 El Inmovilizado No Financiero Apuntes De Contabilidad Financiera Docsity

Comparacion De Los Activos Financieros En El Pgc 07 Respecto Del Borrador Del Pgc Cuales Son Los Principales Cambios En Categorias Valorativas Manuel Rejon

Tema 6 Contabilidad Financiera Docsity

Normas De Registro Y Valoracion Resumen Pdf Free Download

Plan De Inversiones Y Ubicacion

2

Todas Las Dudas Del Pgc 08 De La A A La Z Nº 10 Inmovilizado Instrumentos Financieros De Ciss Editor 09 Libreria Sagasta

Ppt Transicion Al Pgc 08 Powerpoint Presentation Free Download Id

El Inmovilizado Financiero Y Las Cuentas Financieras Prestamo Personal Santander

La Cuenta De Perdidas Y Ganancias Al Detalle Contabilidad Pgc Pymes Pablo Penalver

Documento Resumen Plan General Contable

Ppt Tema 5 El Inmovilizado Material E Inmaterial Los Procesos De Adquisicion Posesion Conservacion Y Uso De Bienes De U Powerpoint Presentation Id

Poc Portugues

Analisis De Las Implicaciones Del Nuevo Plan General Contable En La Contabilidad De Las Sociedades Laborales

Examen Teoria Junio B2 Examenes De Contabilidad Financiera Docsity

Pgc P Y M Empresa 1

Inmovilizado Financiero Pdf Descargar Libre

6 Inversiones Inmobiliarias Contabilidad Tk

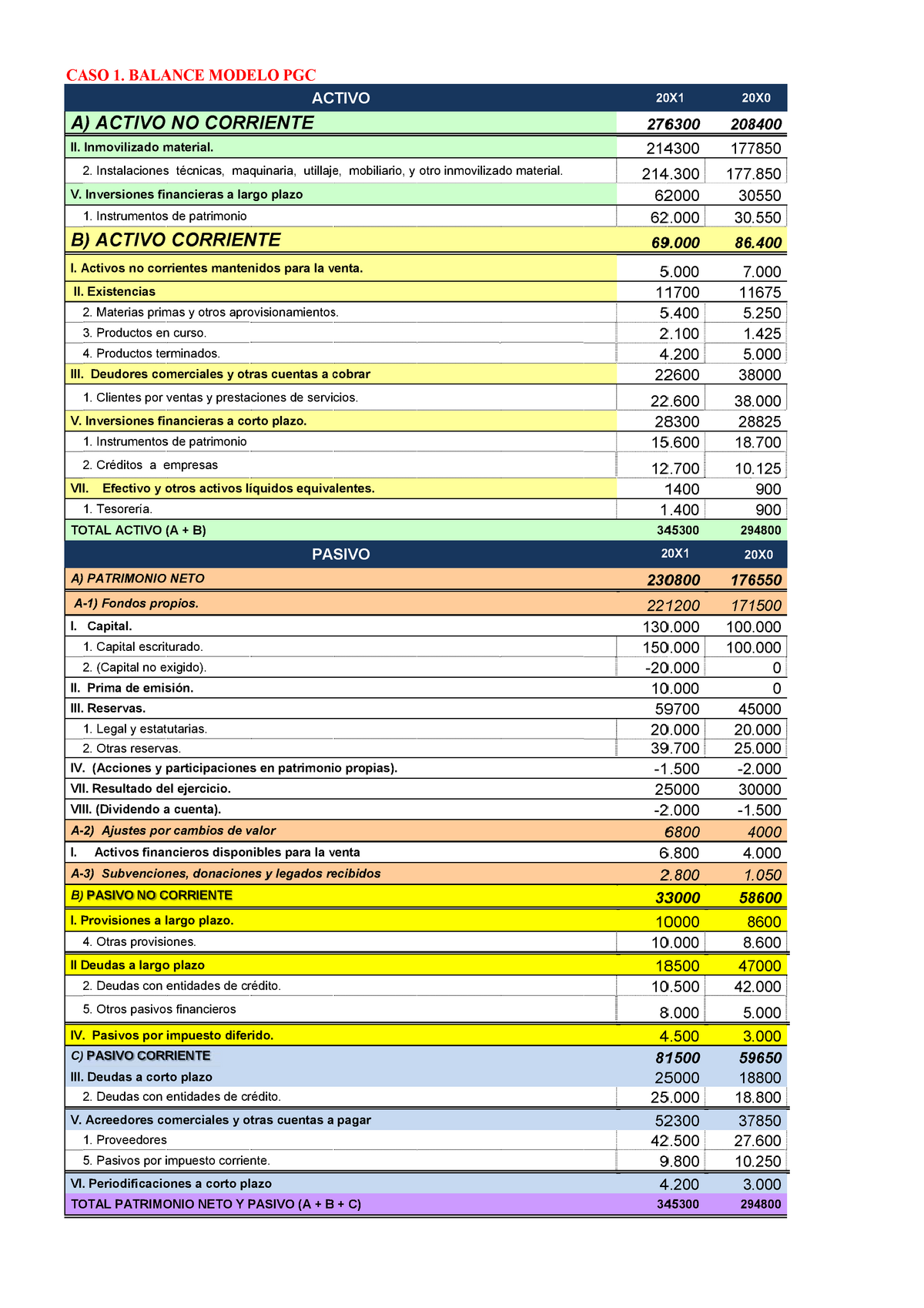

Balance Caso 1 Unizar Ca Aso Bala Ance Mode Elo Pgc Activo x1 x0 Studocu

Ppt Tema 3 La Normativa Contable Powerpoint Presentation Free Download Id

Examen Examenes De Ingenieria De Telecomunicaciones Docsity

Plan General Contable

Pdf Los Instrumentos Financieros En El Nuevo Plan General De Contabilidad Publica

Newsletter Aeca Actualidad Nic Niif Novedades Y Practica Sobre Las Nic Y La Reforma Contable

Inmovilizado Financiero Pdf Descargar Libre

Asiento De Apertura Contable Del Ejercicio Plan General Contable

Boe Es Documento Boe A 01

Inmovilizado Material

Ejercicio Resuelto Perdidas Y Ganancias 2 Econosublime

Tema 3 Cuentas Del Pgc Docsity

Pgc 08

Tema 6 El Inmovilizado No Financiero Apuntes De Contabilidad Financiera Docsity

Plan General De Contabilidad

2 1 9 2 2 3 Inversiones Financieras Lp Y Cp Pdf Docsity

Tema 1 Contabilidad Financiera 2 Teoria Apuntes De Contabilidad Financiera Docsity

Plan General De Contabilidad Anotado Modificado Economia Y Empresa Amazon Es Jimenez Cardoso Sergio M Arquero Montano Jose Luis Ruiz Albert Ignacio Libros

7yuyh Apuntes De Contabilidad Financiera Docsity

Flujos Explotacion Cierre Contable Y Fiscal

Analisis E Interpretacion De Los Estados Contables De Las Empresas De Promocion Inmobiliaria Pdf Descargar Libre

Taller 1 Ultimas Novedades Contables El Rol Financiero En Un Contable En El Pgc 07 Valoracion Inicial Posterior De Inmovilizado Material E Intan Cebek

Accounting Analysis Of The Economic Structure Of Spanish Political Parties According To The 07 Pgc General Accounting Plan And The Ias Ifrs Model

Plan General Contable Cuentas Png 1490 1056 Contabilidad Ejercicios De Contabilidad Plan De Cuentas

Boe Es Documento Boe A 01

Ajustes Por Arrendamiento Financiero Transicion Del Pgc Cierre Contable Y Fiscal

Taller 1 Ultimas Novedades Contables El Rol Financiero En Un Contable En El Pgc 07 Valoracion Inicial Posterior De Inmovilizado Material E Intan Cebek

2 1 7 2 3 1 2 3 2 Deudas Financieras Lp Y Cp Pdf Docsity