Balance De Comprobacion Y Saldos Ejemplo

Contabilidad básica Balance de Comprobación Metodología de preparación Caso práctico Al referirnos a la metodología para preparar y emitir el balance de comprobación, queremos establecer la secuencia de pasos a seguirse, siendo estos 1 Preparar en un papel de trabajo el diseño y conformación del balance de comprobación 2 En la parte superior y central del diseño.

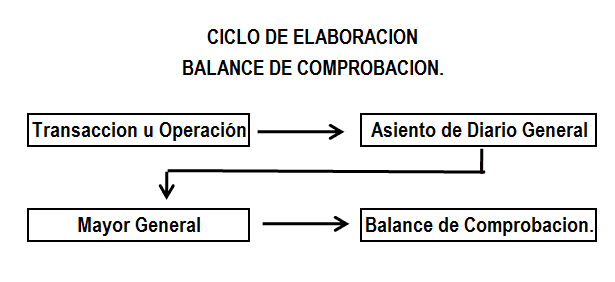

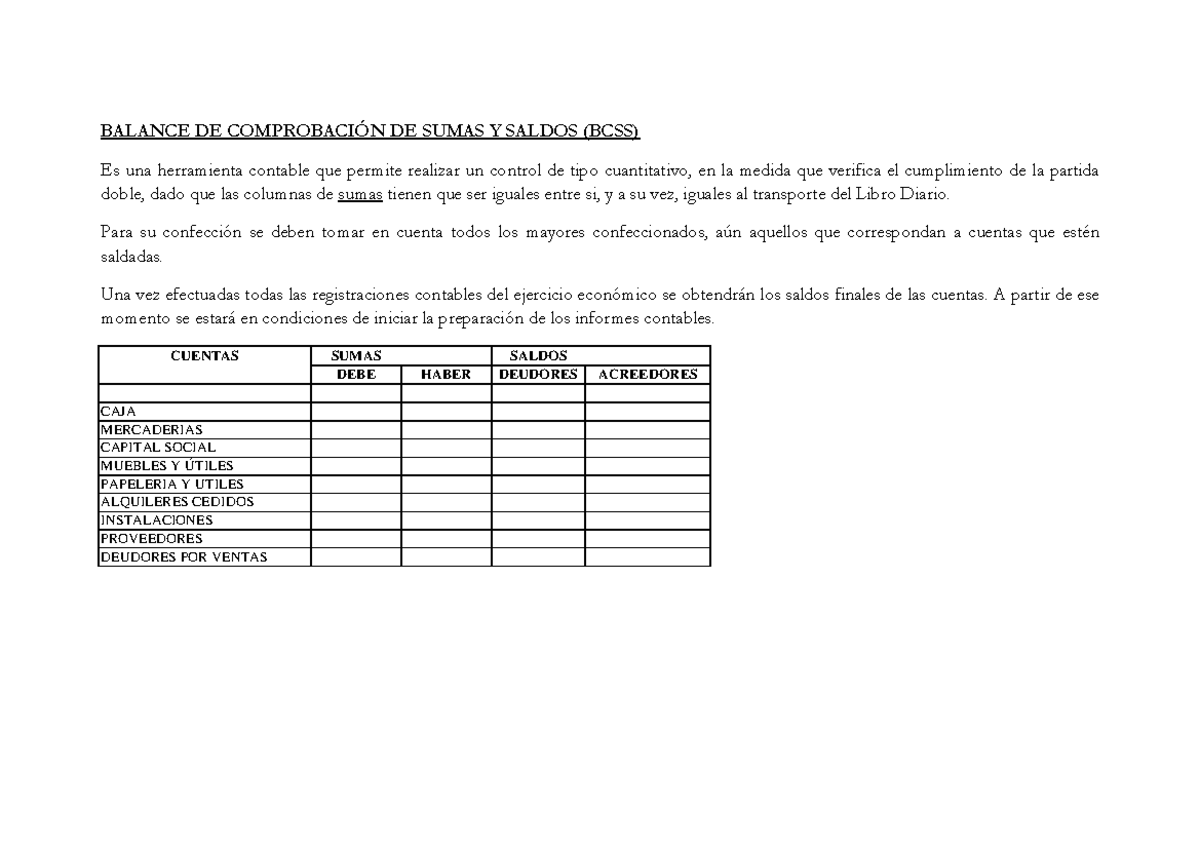

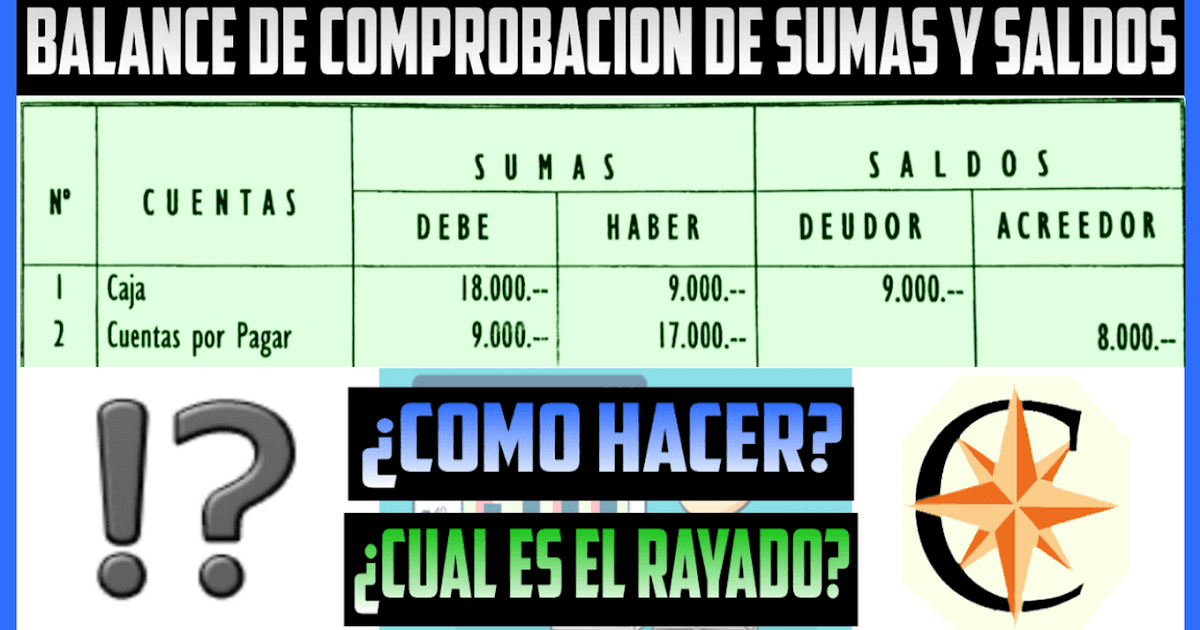

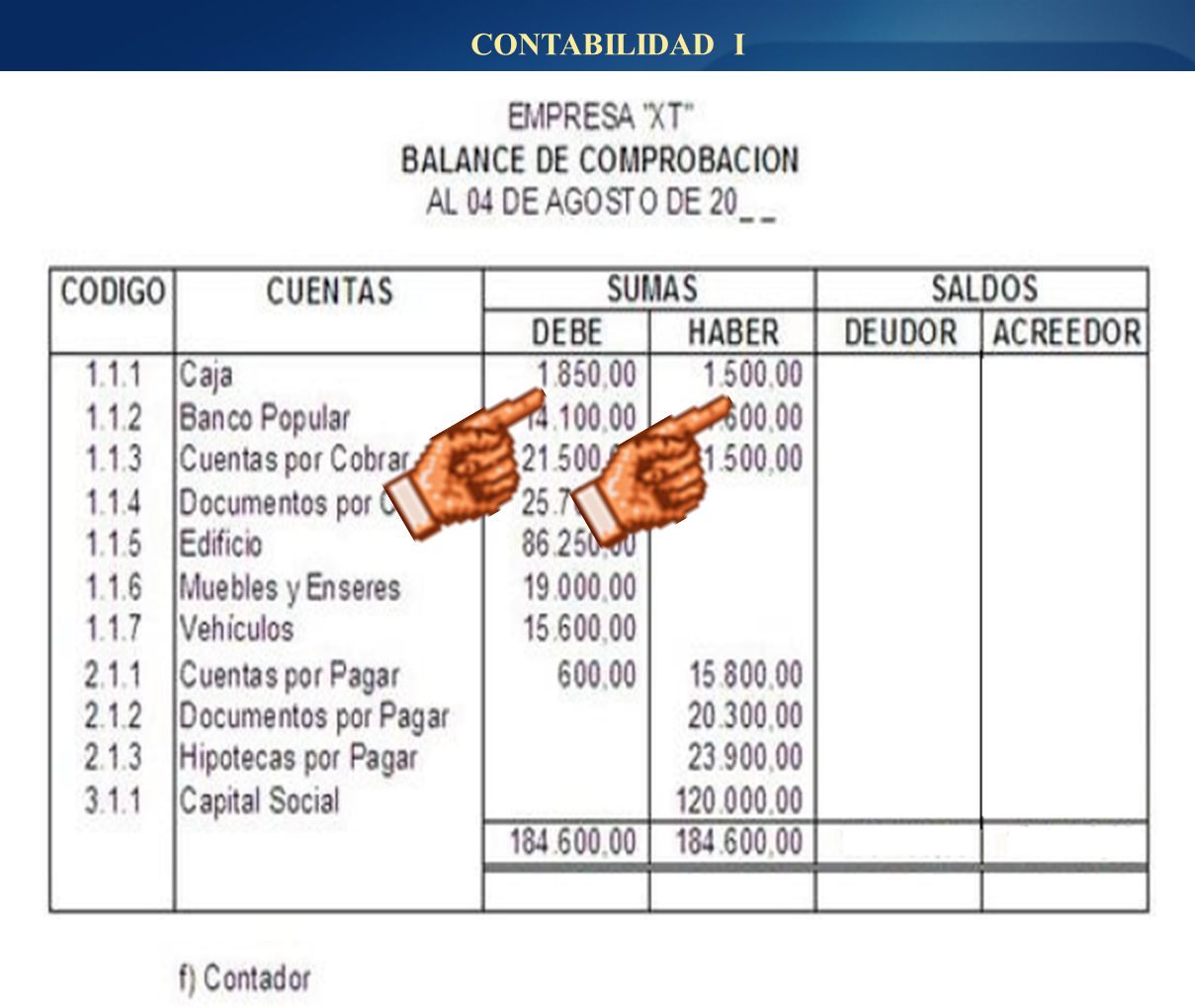

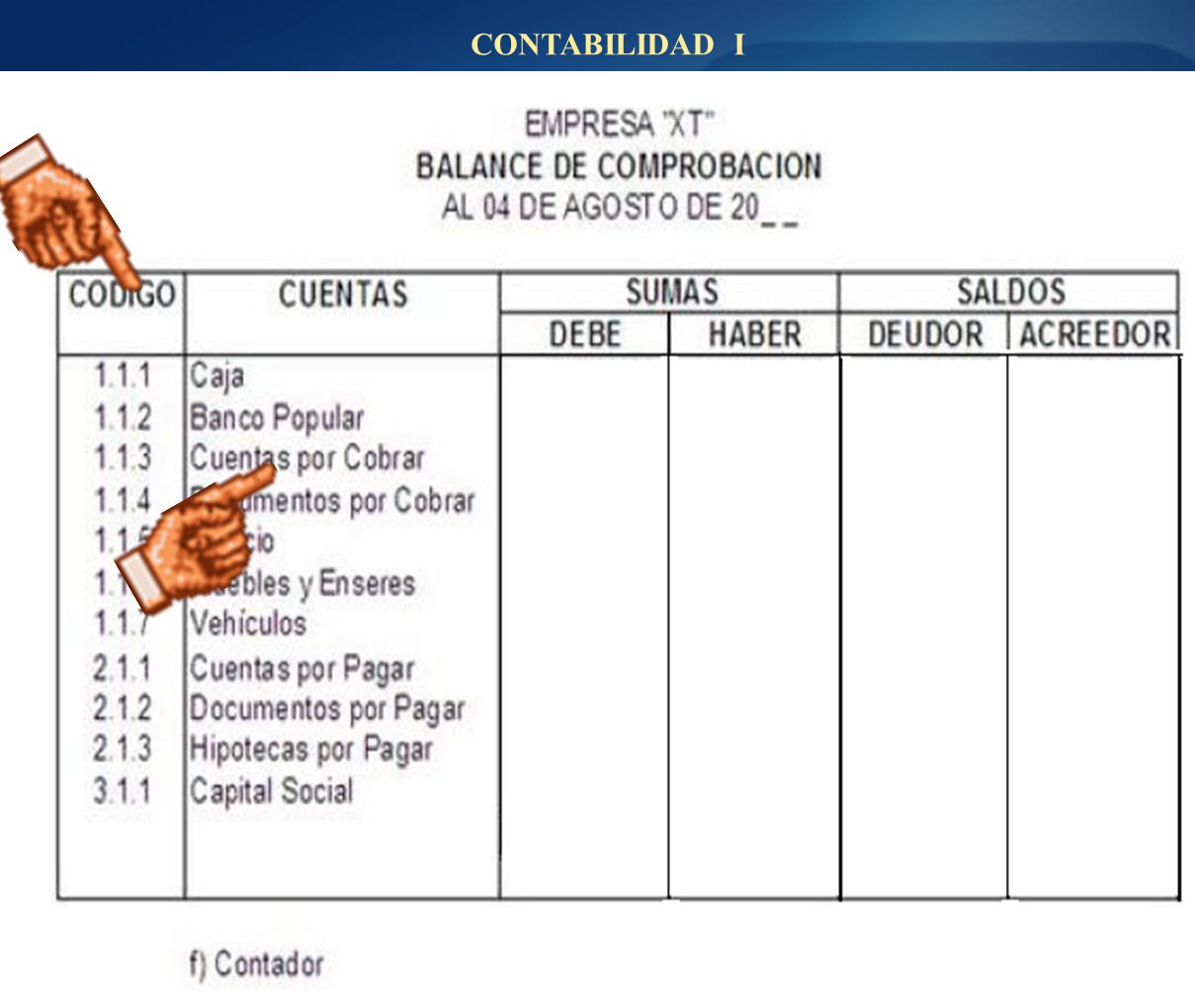

Balance de comprobacion y saldos ejemplo. Es conocido como balance de comprobación de sumas y saldos a la herramienta de contabilidad mediante la cual podemos hacer la conciliación del libro Mayor con la estructura de carácter económico y financiero de la empresa Este tipo de balance se debe efectuar cada tres meses, aunque puede efectuarse también cada mes Presupuesto ejercicio corriente. EL BALANCE DE COMPROBACIÓN Y LA HOJA DE TRABAJO Se denomina Balance de Comprobación o Balance de Sumas y Saldos, al Estado en el cual se consignan todas las cuentas que fueron registradas o abiertas en el libro mayor con sus respectivos importes, aunque hayan sido saldadas, tanto en el debe como el haber Se dice de Comprobación porque la. LOS LIBROS, DIARIO Y MAYOR PRINCIPAL, AJUSTES, BALANCE DE COMPROBACION Y LA HOJA DE TRABAJO Autores Maldonado Cristian Ci Peña Rubén Ci Ing.

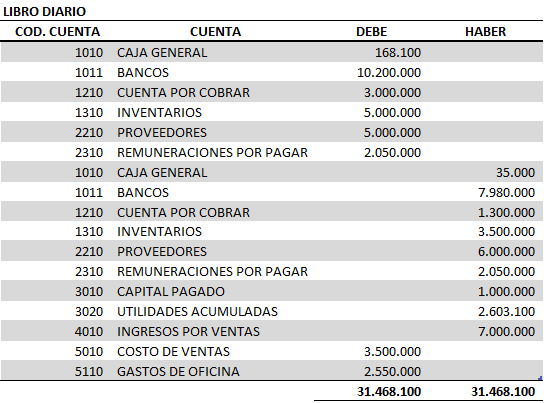

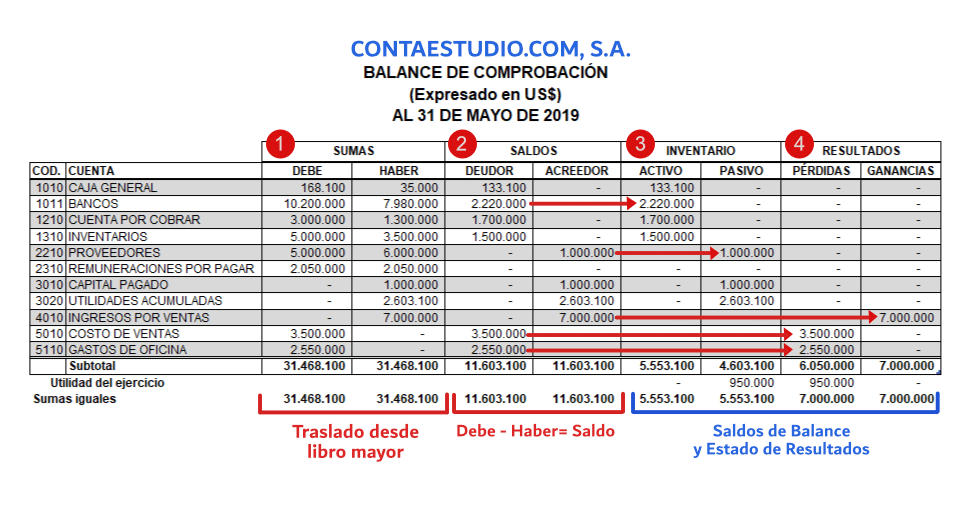

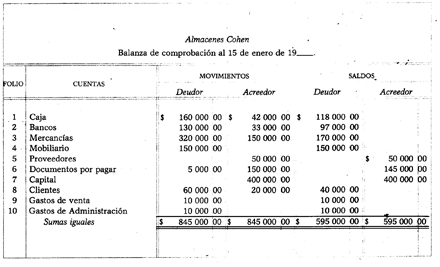

Se tiene que generar la diferencia entre los saldos de Cargos y Abonos Total de cargos = $ Total de abonos = $ = E l resultado es $, por lo que se procede a localizar en la balanza decomprobación en la sección de cargos y abonos una cuenta que tenga ese saldo Figura 4 Respaldo de Base de datos. Mayor y el Balance de Comprobación de Sumas y Saldos a) El día 2 de enero, se constituye una sociedad anónima, aportando los accionistas 0000€ que depositan en una cuenta corriente bancaria abierta a nombre de la sociedad b) El 8 de enero compra un edificio para oficinas valorado en € Se estima que. Capítulo 11 CURSO CONTABILIDAD El Balance de Comprobación o también conocido como Balance de Sumas y Saldos, nos sirve para conocer la situación general d.

El balance de comprobación de sumas y saldos Es un balance de comprobación que tiene por objetivo encontrar errores que puedan haber ocurrido al confeccionar los libros diario o mayor Este balance se hace a partir de los mayores y está compuesto por un listado de las cuentas que aparecen en el mayor y cuatro columnas en las que se indica Las suma del debe para esa cuenta. 2 EL BALANCE DE COMPROBACIÓN DE SUMAS Y SALDOS Los hechos contables se plasman en el libro diario mediante la confección de los distintos asientos contables El contenido del libro diario se va traspasando sistemáticamente a las respectivas cuentas en el libro mayor El Balance de Comprobación de Sumas y Saldos se confecciona a partir de la. 7 Columna de saldos finales del balance general Compuesta por el activo y pasivo, en la sub columna de activo se consideran los saldos de las cuentas 10 hasta la 39 inclusive, los saldos de las cuentas 19, 29, y 39 deben ir en el pasivo, por tener saldos acreedores, o también en el activo, pero entre paréntesis (restando) 8.

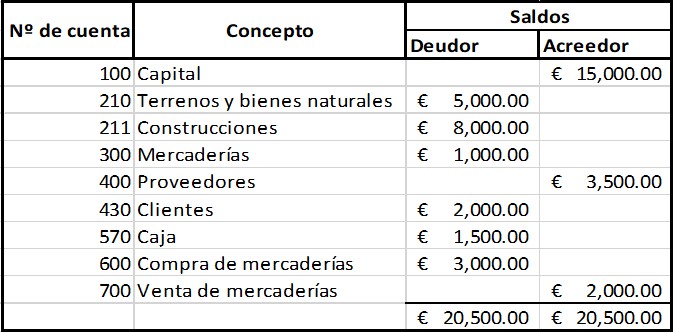

Qué es el balance de comprobación El balance de comprobación, que no se debe confundir con el balance de situación, recibe también el nombre de balance de sumas y saldos y es uno de los instrumentos que busca verificar que el proceso contable se ha llevado a cabo correctamente En particular, intenta averiguar si ha habido descuadres al transcribir los asientos al libro diario. Este balance sirve para comprobar que la suma de los saldos deudores y acreedores de todas las cuentas que han intervenido en la Contabilidad, totalicen valores iguales, de ser así se tendrá la certeza de que el proceso estuvo bien realizado, caso contrario hay necesidad de volver a revisar el proceso de mayorización hasta que los totales cuadren, es decir totalicen cifras iguales A continuación vamos a observar el Balance de Comprobación luego del proceso de mayorización antes. Mayor y el Balance de Comprobación de Sumas y Saldos a) El día 2 de enero, se constituye una sociedad anónima, aportando los accionistas 0000€ que depositan en una cuenta corriente bancaria abierta a nombre de la sociedad b) El 8 de enero compra un edificio para oficinas valorado en € Se estima que.

El balance de comprobación también permite confirmar que la contabilidad de la empresa esté bien organizada Es posible que el balance de sumas y saldos sea correcto y que, sin embargo, incluya una contabilidad defectuosa Ese sería el caso, por ejemplo, de alguien que ha pagado a un proveedor pero le anotó dicho pago a otro. El artículo 28 del Código de Comercio, refiere sobre los balances de comprobación que al menos trimestralmente, se transcribirán al libro de inventarios y cuentas anuales, con sumas y saldos El balance de comprobación es un documento obligatorio, pero al mismo tiempo, puede ser un documento voluntario, pues el empresario, puede realizar tantos balances de comprobación como estime necesarios. Un balance de comprobación (balanza de comprobación) es un informe financiero que se registra cada fin de mes para comprobar que los saldos deudores sean iguales a los saldos acreedores Conozca que es un balance de comprobación Mayormente solo son usados para grandes empresas para llevar un mejor control de su Contabilidad, ya que no es de uso obligatorio (SUNAT) para pequeñas empresas.

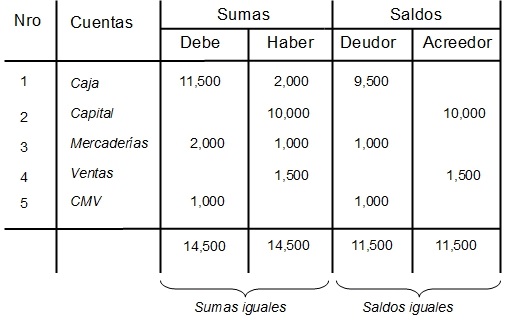

Compra de mercaderías por $cancelando el 87% conchequeysaldocrédito simple Ie Se otorga anticipo a los empleados por $0000concheque I1 Se compra a crédito una camioneta en S Se abre cuenta corriente en Banco de Chile por $ de los cuales el60%es con efectivo y el saldoconcheque del Banco Santanderh. Una balanza de comprobación está bien hecha cuando el total obtenido en la suma de los saldos deudores y acreedores es igual, y lo mismo para el total de los cargos y abonos Ejemplo Este sencillo ejemplo con apenas seis cuentas te será de ayuda para entender cómo luce una balanza de comprobación. Uno de ellos es la balanza de comprobación que refleja el movimiento total de débitos, créditos y saldos de cada cuenta mayor de un periodo determinado (mensual) Como solución a este obstáculo, está es la preparación solida del contador, conociendo los pasos para elaborar el balance de comprobación con ejemplos reales.

Realiza controles de calidad verificando que las sumas de las columnas sean iguales. Es el balance que muestra los saldos deudores y los saldos acreedores de las cuente pertenecientes a una sociedad El balance de sumas y saldos sirve para conocer que están cuadradas todas las cuentas de la empresa que hay en el libro diario de contabilidad , en relación a cada uno de los asientos que se registran a diario en la partidas del debe y el haber , y según sea de deudor o acreedor. El balance de comprobación, o balance de sumas y saldos, refleja por tanto, la contabilidad completa de una empresa u organización en un determinado periodo Por eso, este balance actúa como base a la hora de preparar las cuentas anuales Es un tipo de balance especialmente utilizado a la hora de realizar el cierre contable de un determinado ejercicio económico.

El balance de comprobación también permite confirmar que la contabilidad de la empresa esté bien organizada Es posible que el balance de sumas y saldos sea correcto y que, sin embargo, incluya una contabilidad defectuosa Ese sería el caso, por ejemplo, de alguien que ha pagado a un proveedor pero le anotó dicho pago a otro. El orden de las cuentas debe corresponder al orden que tienen en el balance general Si no lo recuerdas, vuelve a la lección 2 y descarga la clasificación gratis Los datos que sirven de base para la elaboración de estados financieros son los "SALDOS" ¡Ahora a practicar!. El balance de sumas y saldos o balance de comprobación, es el balance que muestra todas las cuentas (ingresos, gastos, activos y pasivos, y capital) con los saldos de deudores y acreedores ( tanto al haber y al deber) en un momento determinado del tiempo.

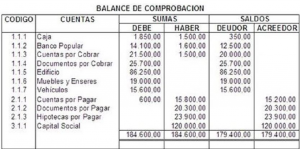

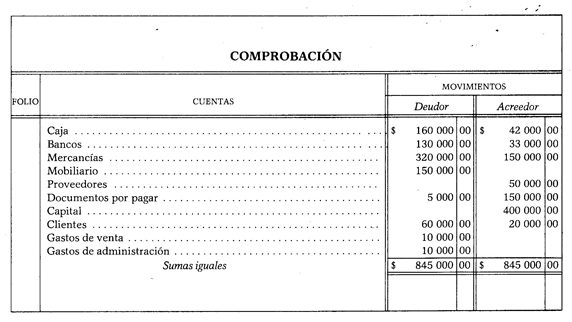

Un balance de comprobación ajustado es una lista de los saldos de las cuentas del libro mayor, que se crearon después de la preparación de los asientos de ajuste El balance de comprobación ajustado contiene los saldos de ingresos y gastos, junto con los de los activos, pasivos y capital. El balance de prueba o de comprobación es un informe contable donde se recopilan los montos de los saldos de todas las cuentas del libro mayor de una empresa Los saldos de débito se listan en una columna y los saldos de crédito en otra columna El total de estas dos columnas debe ser idéntico. En el balance ha de redactrase claramente, la suma del Debe y el Haber de las distintas cuentas, y el saldo de cada una de ellas Un ejemplo de Balance de comprobación obtenido del libro Mayor sería el siguiente EJEMPLO DE MODELO DE PRESUPUESTO DE SUMAS Y SALDOS Presupuesto ejercicio corriente 001 Presupuesto de gastos créditos iniciales.

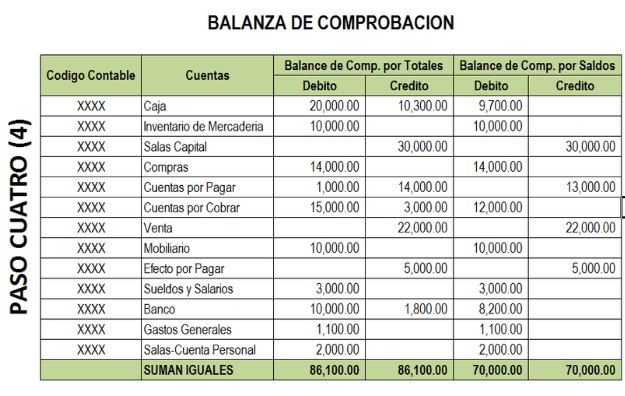

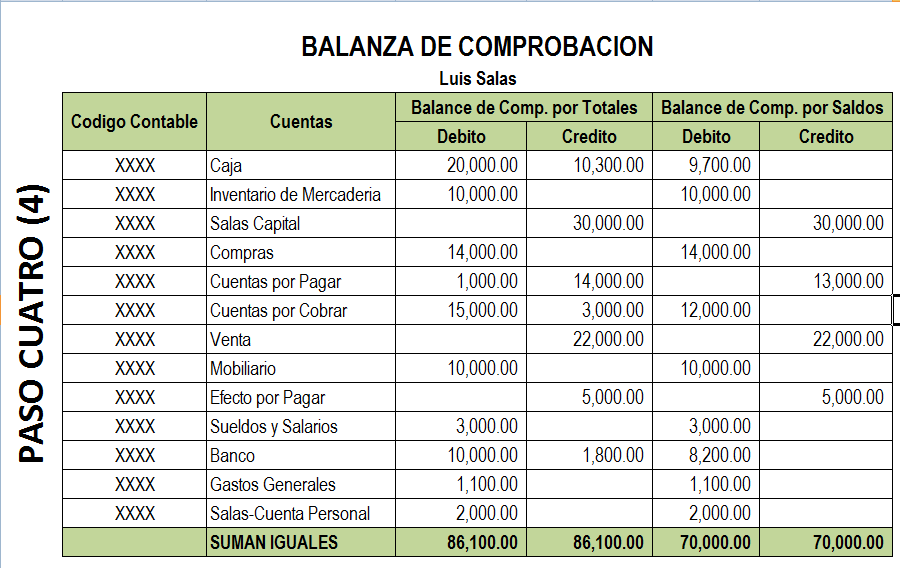

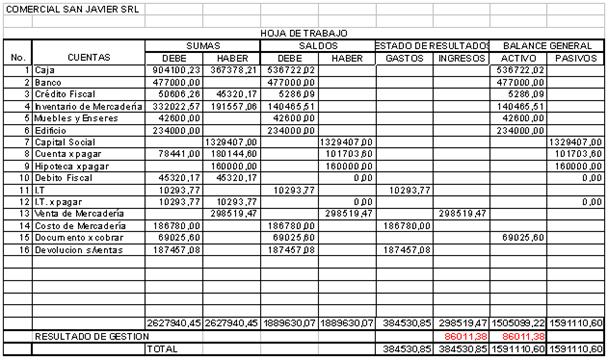

Capítulo 12 Balance de comprobación 1 Definición Es un cuadro o documento contable que enlista los movimientos y los saldos de todas y cada una de las cuentas del Mayor y que se prepara con el objetivo de comparar o verificar si todos los cargos y abonos de los asientos de Diario han sido registrados en las cuentas de Mayor respetando la partida doble. Un saldo de prueba es un informe que enumera los saldos de todas las cuentas del libro mayor de una compañía en un instante establecido Las cuentas reflejadas en un balance de prueba están relacionadas con todas las principales partidas contables, incluidos el capital, entradas, expendios, ganancias y mermas. Balance de Comprobación por saldos Balance de Comprobación por Totales una vez registradas las operaciones de un período, por ejemplo un mes, habiendo realizado los pases al Mayor General, procedemos a determinar el total de cargos y el total de abonos de cada una de las cuentas que forman el mayor general, finalizado esto, formulamos el Balance de Comprobación a esa fecha, colocando los nombres de las cuentas y seguidamente los totales de sus cargos (Debe) y los totales de sus abonos.

En este artículo vamos a analizar las claves para interpretar el balance de comprobación, también conocido como balance de sumas y saldos Un balance de comprobación es un instrumento financiero que se utiliza para visualizar la lista del total de los débitos y de los créditos de las cuentas, junto al saldo de cada una de ellas (ya sea deudor o acreedor). El Balance de Comprobación de Sumas y Saldos es una nómina o relación de todas y cada una de las cuentas que se tiene en los libros mayores con indicaciones totales, de las partidas deudoras y acreedoras, a sí mismo con sus respectivos saldos resultantes De manera que antes de formular los Estados Financieros de la empresa, se debe sacar. La balanza de comprobación, es un estado financiero que permite comprobar saldos y detectar fallas en los movimientos y saldos de las cuentas "T" Las cuentas “T” son una representación gráfica de los movimientos asociados a cada cuenta contable.

Lo habitual es sacar un balance de sumas y saldos o de comprobación antes de proceder al cierre del ejercicio para “afinar” nuestro trabajo a lo largo de dicho ejercicio y comprobar que está todo correctamente computado y saldado. Balance de Comprobación y de Saldos, como por ejemplo 1 Errores al confeccionar el asiento del Libro Diario, ya sea que no se empleen las cuentas que correspondan o cumpliéndose la partida doble, se anoten cifras equivocadas 2 Traspasos de cargos o abonos contabilizados en el Libro Diario y anotados en una cuenta distinta en. LOS LIBROS, DIARIO Y MAYOR PRINCIPAL, AJUSTES, BALANCE DE COMPROBACION Y LA HOJA DE TRABAJO Autores Maldonado Cristian Ci Peña Rubén Ci Ing.

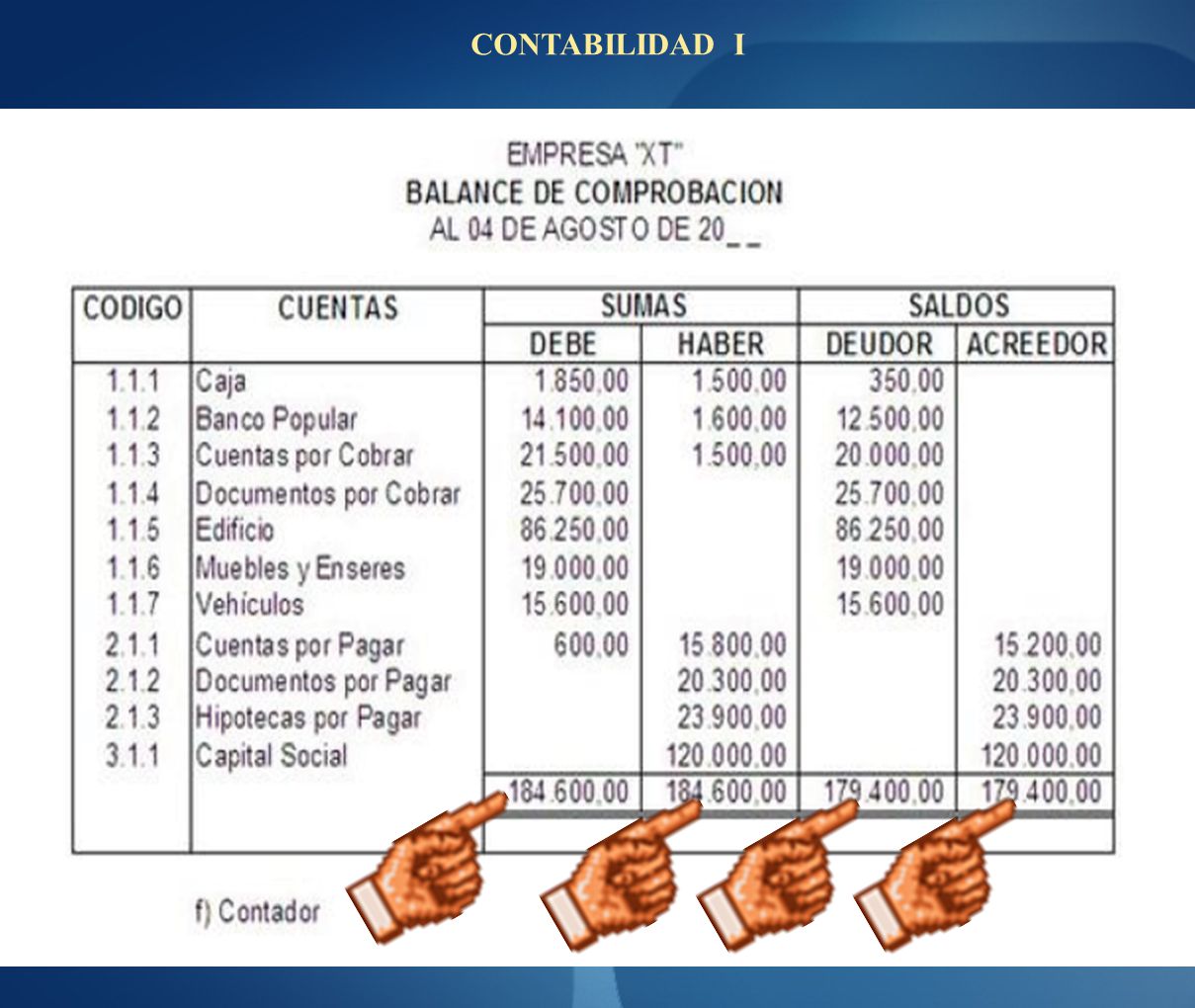

Balance De Comprobación De Sumas Y Saldos Ppt Descargar Aquí información sobre el ejemplo balance de sumas y saldos podemos compartir Administrador Colección de Ejemplo blog 19 también recopila imágenes relacionadas con ejemplo balance de sumas y saldos se detalla a continuación. La balanza de comprobación no podría tener un mejor nombre, pues su función en el negocio es precisamente la de comprobar que los saldos deudores y acreedores sean iguales De esta forma, sabemos si las cantidades del libro diario se registraron correctamente en el libro mayor. 5 Movimiento deudor y acreedor de las cuentas 6 Saldo deudor y acreedor de las cuentas En la Balanza de comprobación deben aparecer los movimientos de las cuentas que están saldadas A continuación presentamos un modelo de Balanza de comprobación, basado en los movimientos de las cuentas del ejercicio anterior.

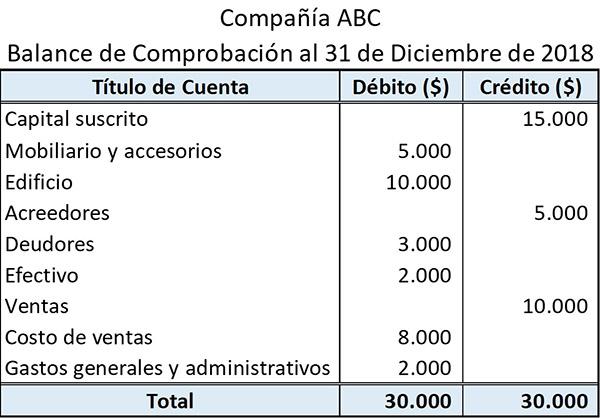

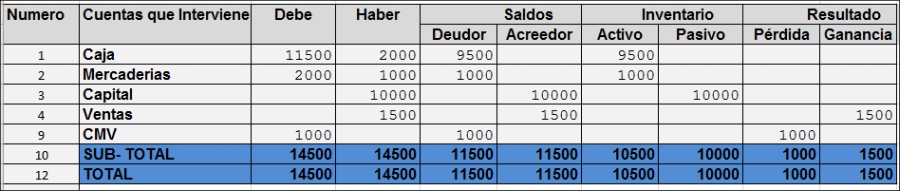

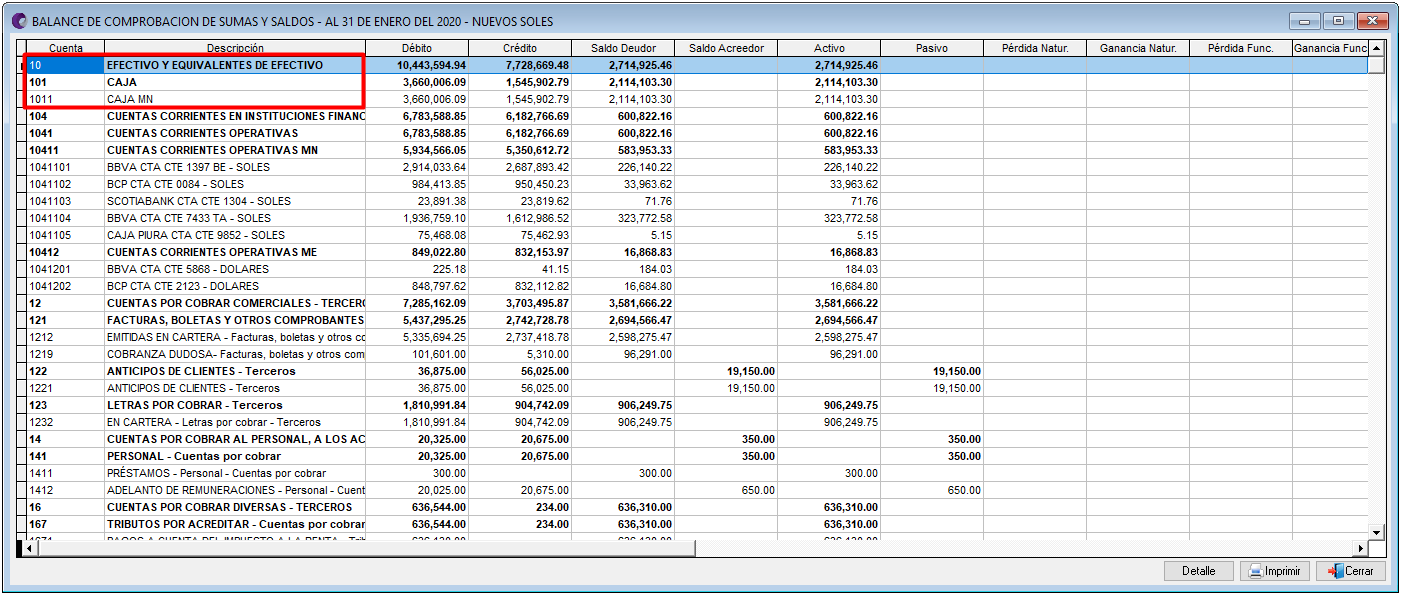

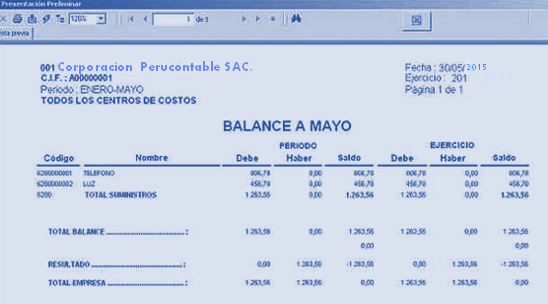

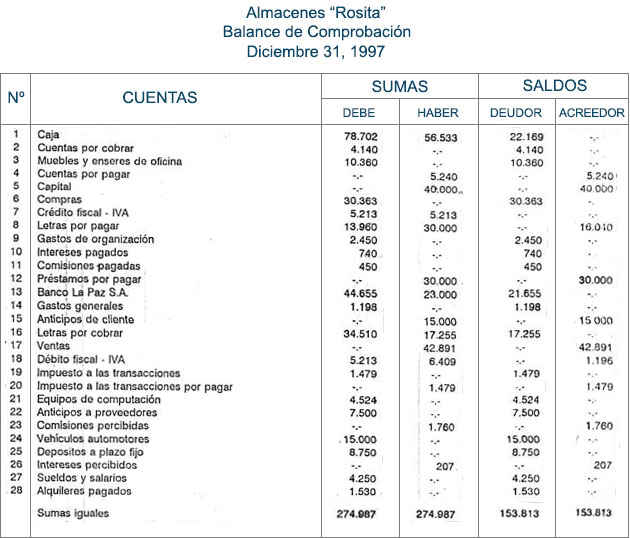

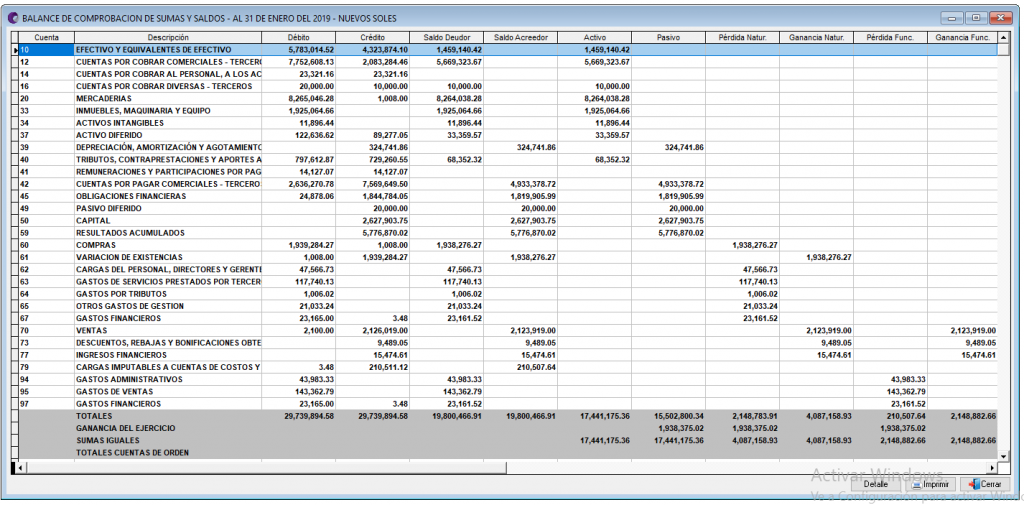

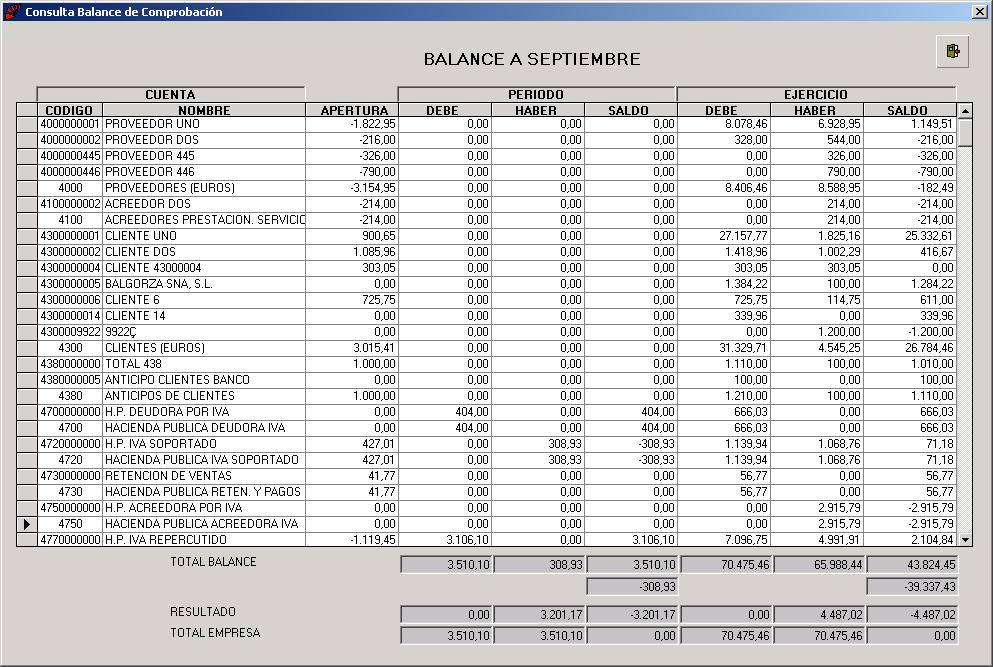

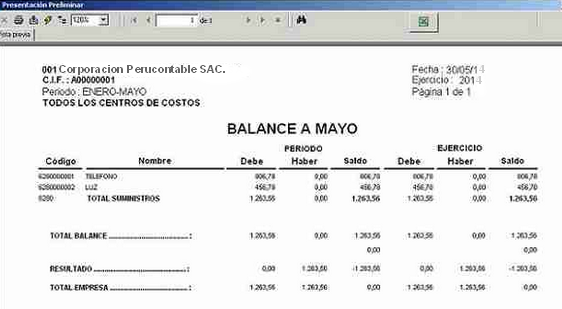

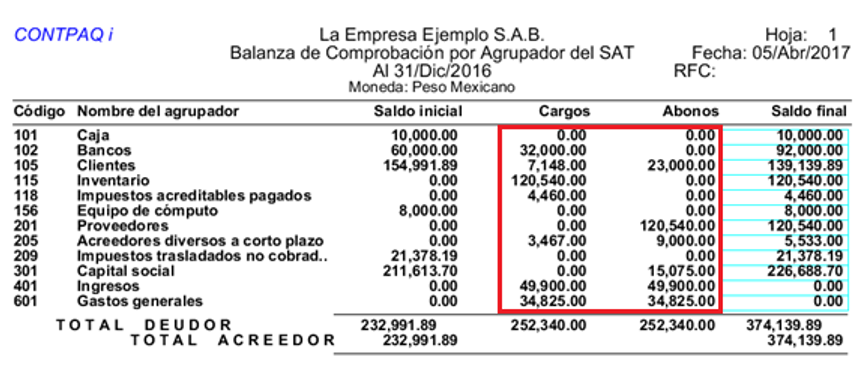

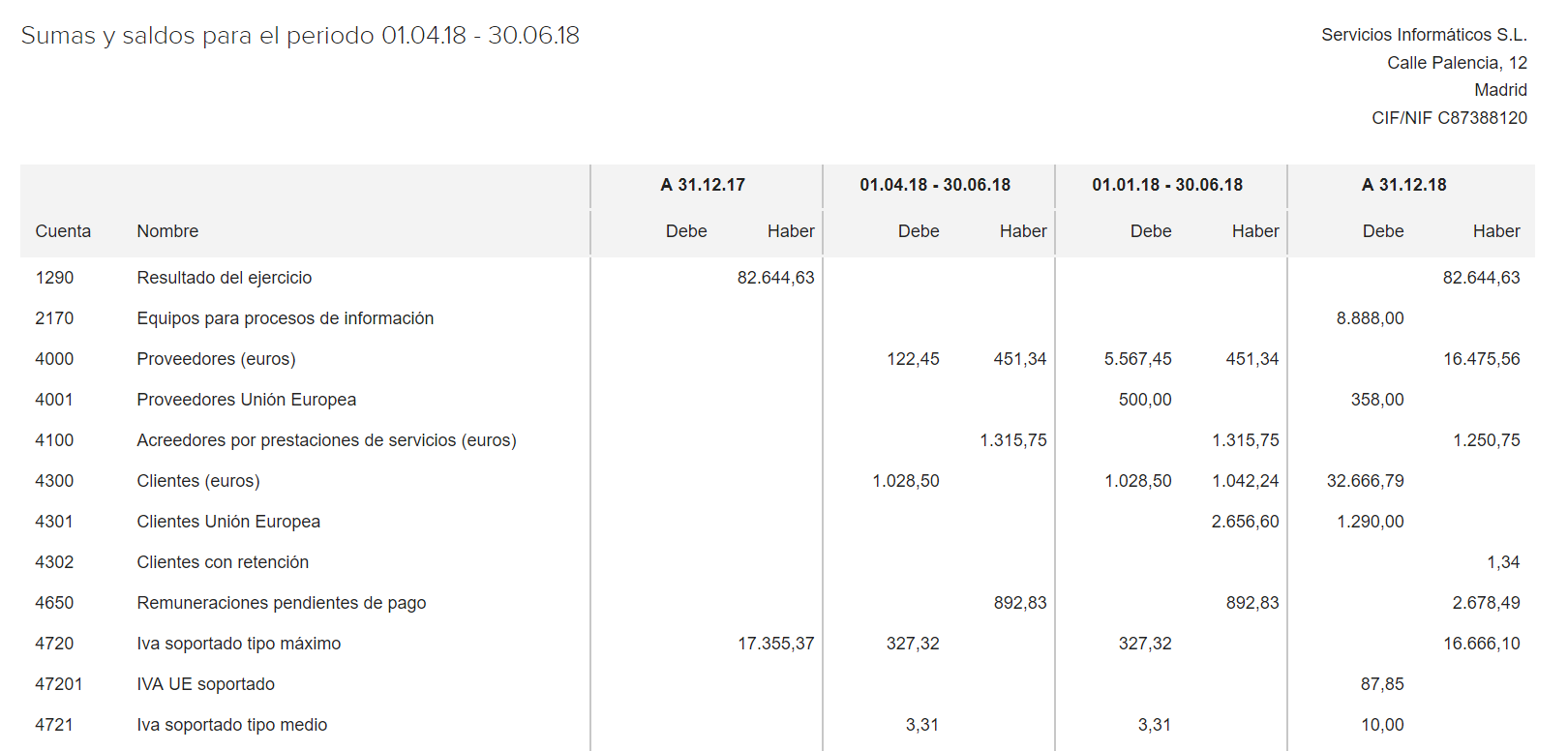

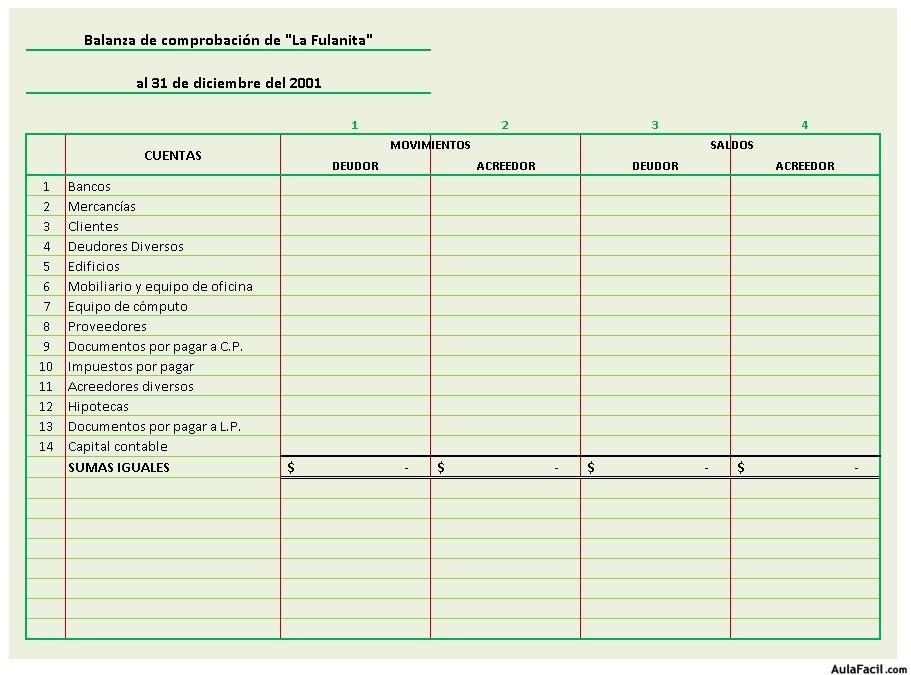

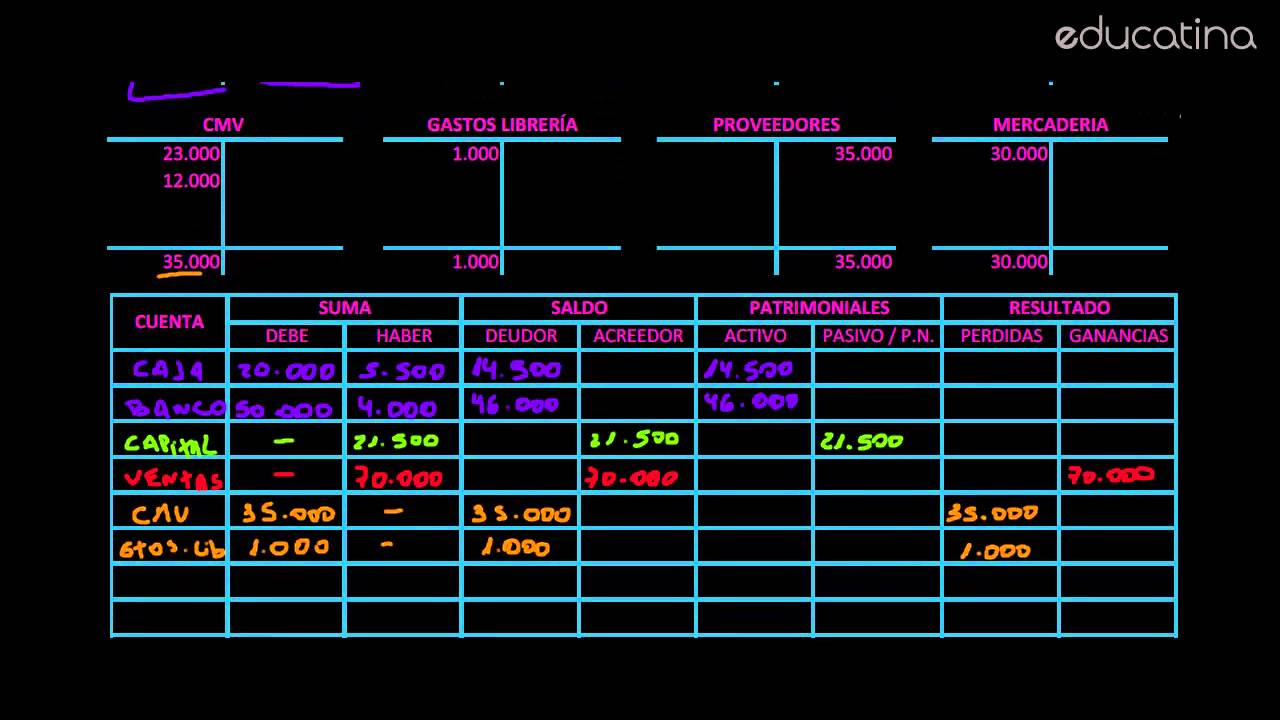

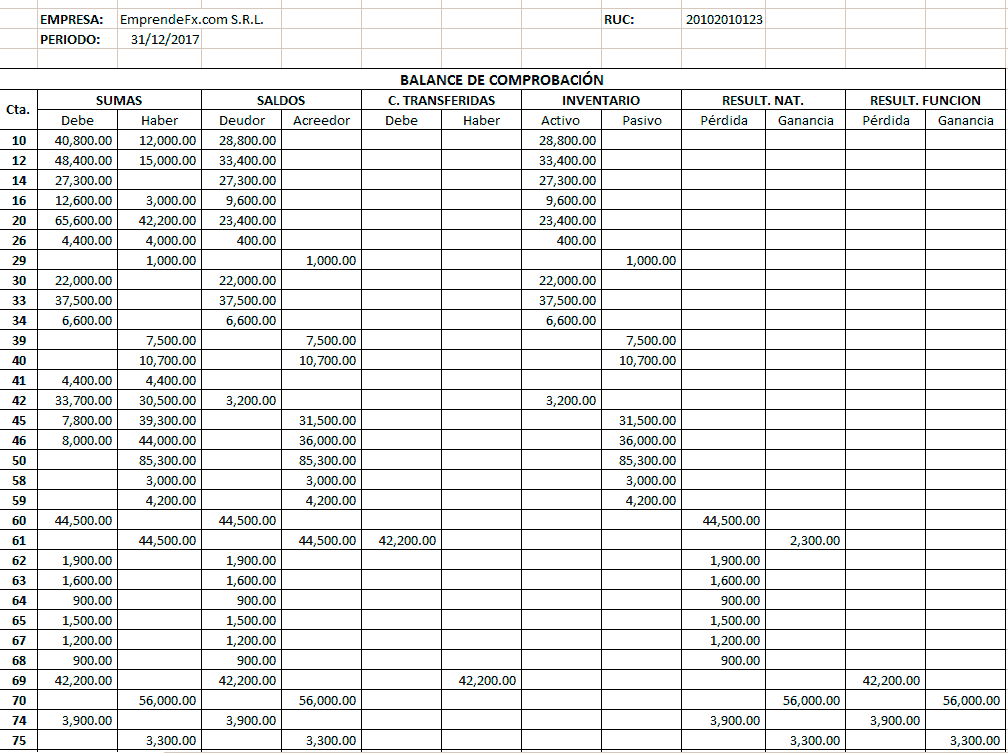

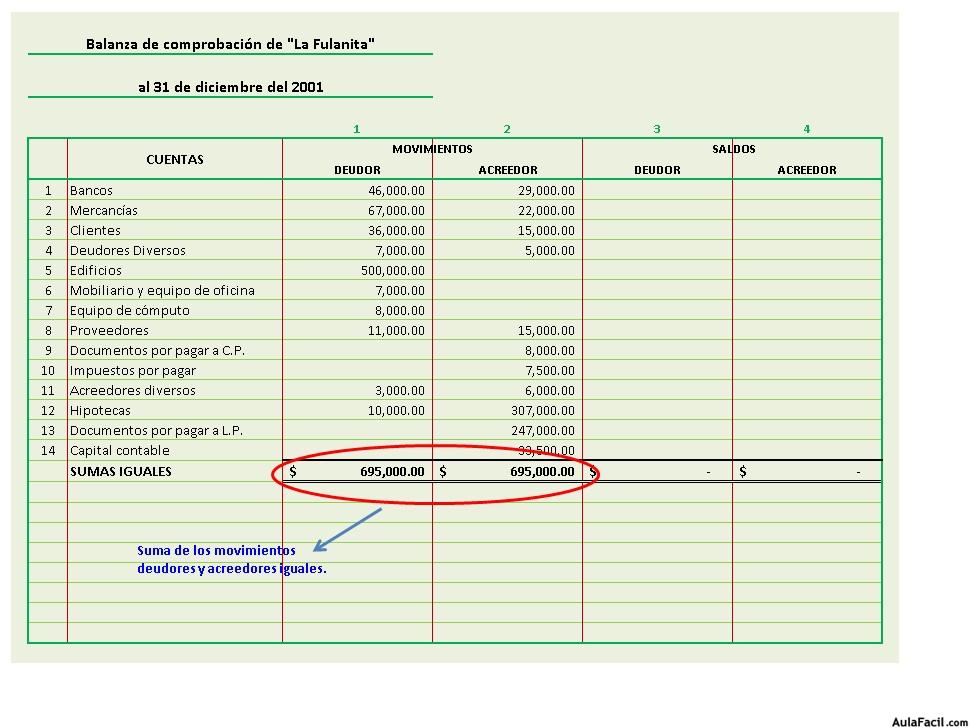

Ejemplo de balance comprobación de sumas y saldos Aquí abajo te dejo un ejemplo de un informe de sumas y saldos sacados con un programa informático contable Se puede observar la cuenta contable, la descripción de la cuenta, el saldo inicial al empezar el ejercicio, columna del debe y del haber, y el saldo. Ejercicio la Fulanita (Balanza y Balance) Continuando con el ejercicio visto en la lección pasada, en donde registramos los asientos en el libro diario y el libro mayor y determinamos los movimientos y saldos de las cuentas, procedemos a elaborar la balanza de comprobación Los primero es escribir los nombres de las cuentas que tienen movimientos y saldos;. Una vez hemos realizado el balance de comprobación de sumas y saldos, llegamos al balance de situación en el cual se informa sobre la situación económica de la empresa en un momento determinado Es por ello que suele expresarse como una foto que indica la situación económica de la Sociedad en un momento concreto del tiempo, es decir, es una imagen fiel de la contabilidad de las empresas.

Ejemplo de balance de sumas y saldos Para hacer el balance de sumas y saldos pasamos la lista de todas las cuentas a la hoja del balance junto con la suma de su columna debe y de su columna haber Por último copiamos el saldo a la columna correspondiente (tercera o cuarta dependiendo si el saldo es deudor o acreedor). 10 ejemplos de balance de suma y saldos Renombrado com o balance de comprobación, señala los pagos de todos los cálculos para el lapso aspirado Señala los pagos deudores y acreedores de las cuentas de una compañía en un tiempo determinado Nos concede ajustar el libro mayor con el sistema económico y financiero de la empresa. El balance de comprobación también permite confirmar que la contabilidad de la empresa esté bien organizada Es posible que el balance de sumas y saldos sea correcto y que, sin embargo, incluya una contabilidad defectuosa Ese sería el caso, por ejemplo, de alguien que ha pagado a un proveedor pero le anotó dicho pago a otro.

Un saldo de prueba es un informe que enumera los saldos de todas las cuentas del libro mayor de una compañía en un instante establecido Las cuentas reflejadas en un balance de prueba están relacionadas con todas las principales partidas contables, incluidos el capital, entradas, expendios, ganancias y mermas. Una vez hemos realizado el balance de comprobación de sumas y saldos, llegamos al balance de situación en el cual se informa sobre la situación económica de la empresa en un momento determinado Es por ello que suele expresarse como una foto que indica la situación económica de la Sociedad en un momento concreto del tiempo, es decir, es una imagen fiel de la contabilidad de las empresas. El balance de comprobación de sumas y saldos es una herramienta contable que nos permite conciliar el libro Mayor con la estructura económica y financiera de la empresa Se debe realizar trimestralmente, aunque también puede hacerse mensualmente Regístrate GRATIS en INEAF y obtén tu cupón del 5% dto al matricularte en este curso.

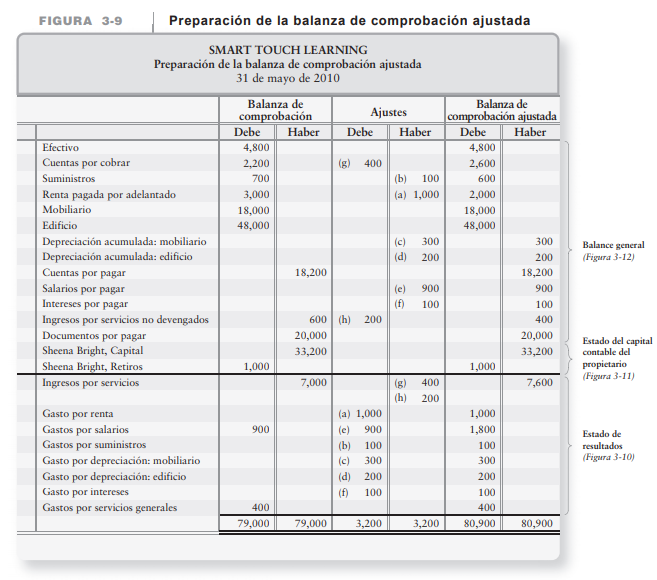

Se el proporciona una hoja de trabajo en la cual debe de identificar y elaborar las partidas de ajuste que hacen que los saldos cambien del balance de comprobación al balance de comprobación ajustado. Comprobaremos que la suma de todos los saldos acreedores es igual a la de todos los saldos deudores En caso de que no sea así, hay error Un ejemplo de balance de comprobación Finalmente, nos quedaría algo como esto Errores más habituales en el balance de comprobación El más importante es no tener una solución de gestión contable adecuada Si la tuviésemos, salvo fallo informático, en cualquier asiento que no cuadre nos devolvería un error. Un balance de comprobación ajustado es una lista de los saldos de las cuentas del libro mayor, que se crearon después de la preparación de los asientos de ajuste El balance de comprobación ajustado contiene los saldos de ingresos y gastos, junto con los de los activos, pasivos y capital.

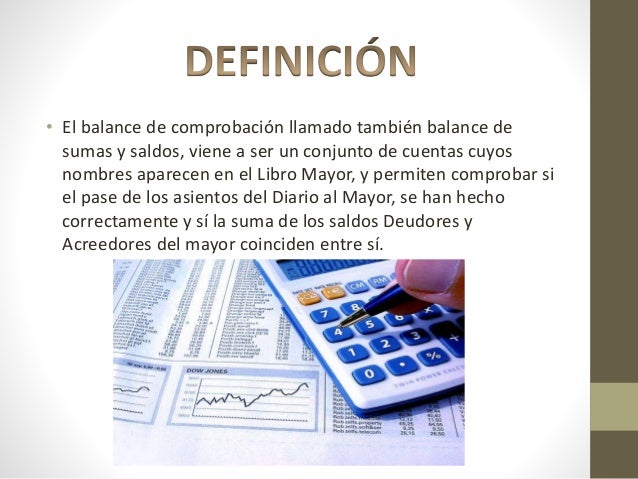

Una balanza de comprobación esta cuadradacuando el saldo inicial y final son cero y el monto de las columnas debe y haber son iguales En algunas ocasiones, las cantidades no se presentan de forma cuadrada A continuación se muestra un caso típico y cómo resolverlo Caso práctico Causas Solución. Balance de Comprobación El balance de comprobación llamado también balance de sumas y saldos, viene a ser un conjunto de cuentas cuyos nombres aparecen en el Libro Mayor, y permiten comprobar si el pase de los asientos del Diario al Mayor, se han hecho correctamente y sí la suma de los saldos Deudores y Acreedores del mayor coinciden entre sí. Es el balance que muestra los saldos deudores y los saldos acreedores de las cuente pertenecientes a una sociedad El balance de sumas y saldos sirve para conocer que están cuadradas todas las cuentas de la empresa que hay en el libro diario de contabilidad , en relación a cada uno de los asientos que se registran a diario en la partidas del debe y el haber , y según sea de deudor o acreedor.

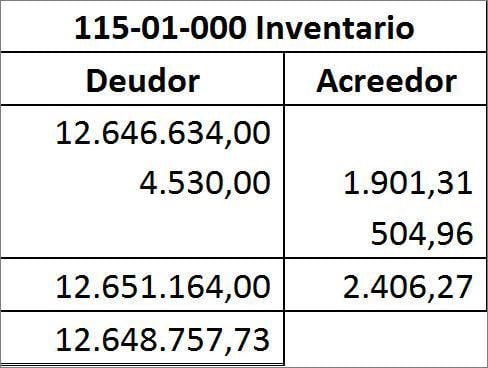

Como pudieron ver, la cuenta de "Caja" se saldó, por lo que ésta no figurará en la balanza ni en el balance. En la balanza de comprobación revisar que en la columna de saldos iniciales estén saldadas las cuentas de resultados (ejemplo 000), para este caso se visualiza que las cuentas de resultados no se están saldando 5 Ingresar al Administrador de periodos y verificar que en el ejercicio anterior se tenga creado. Un balance de comprobación ajustado es una lista de los saldos de las cuentas del libro mayor, que se crearon después de la preparación de los asientos de ajuste.

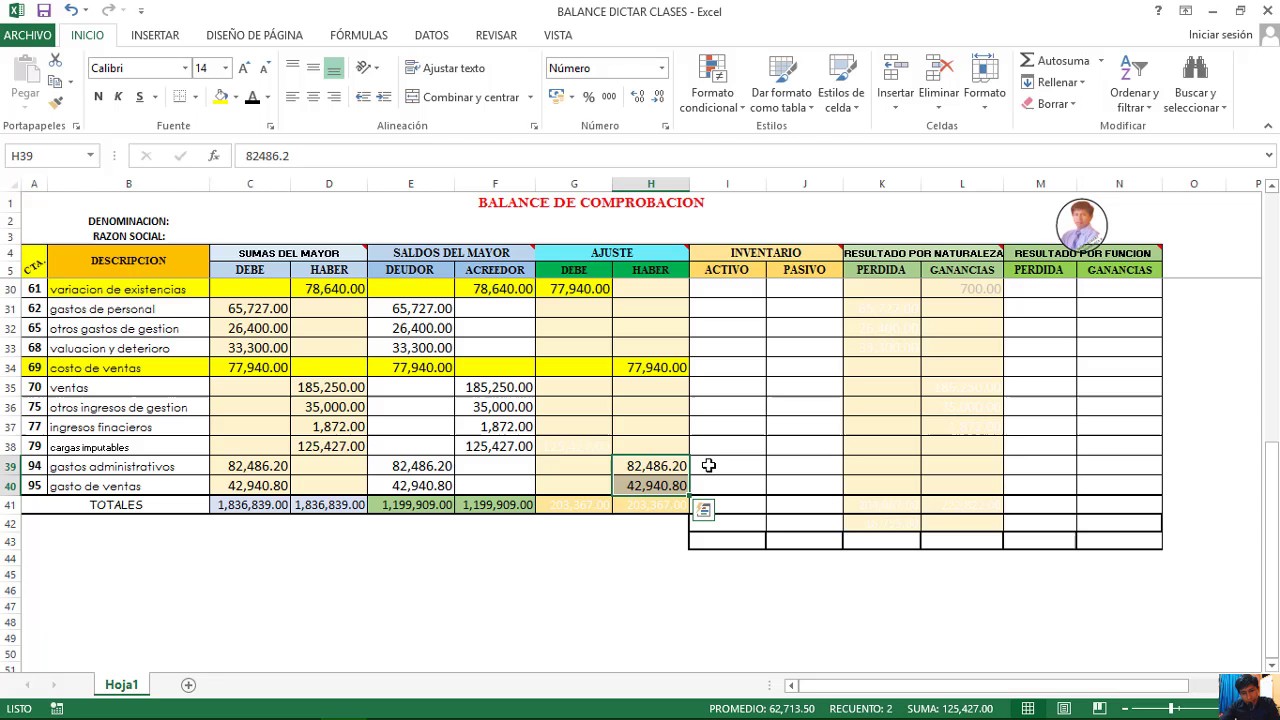

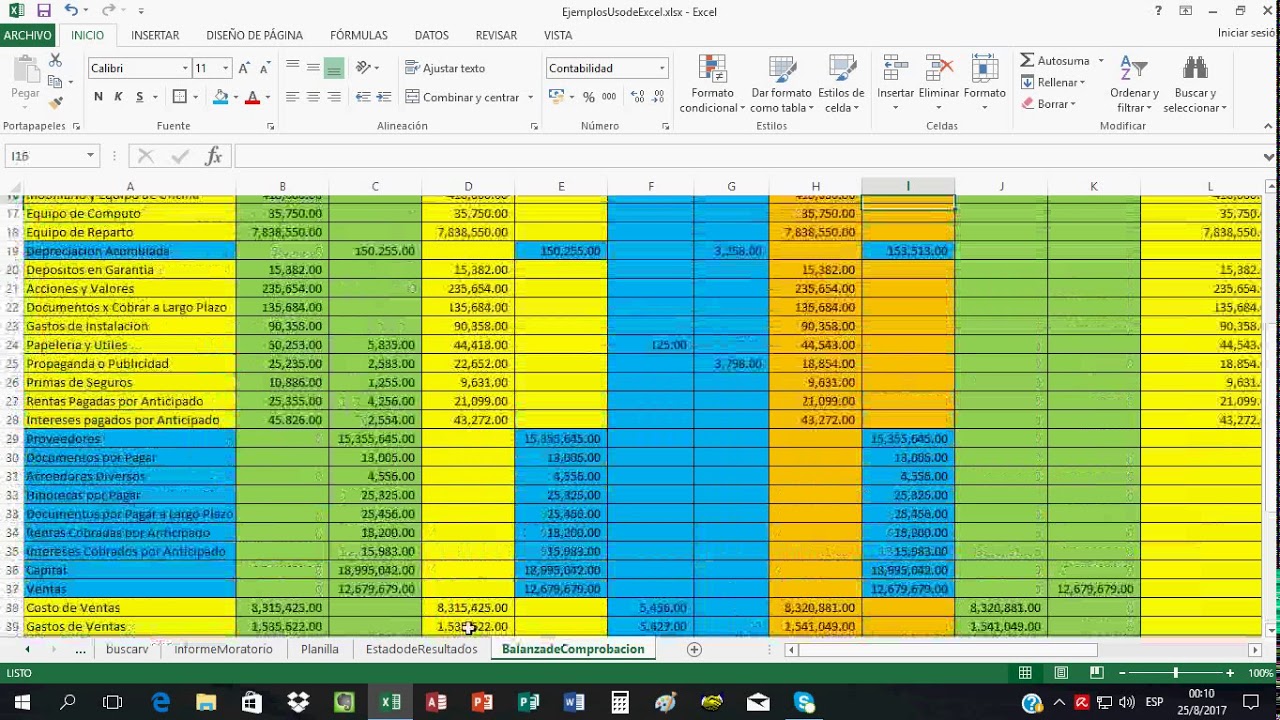

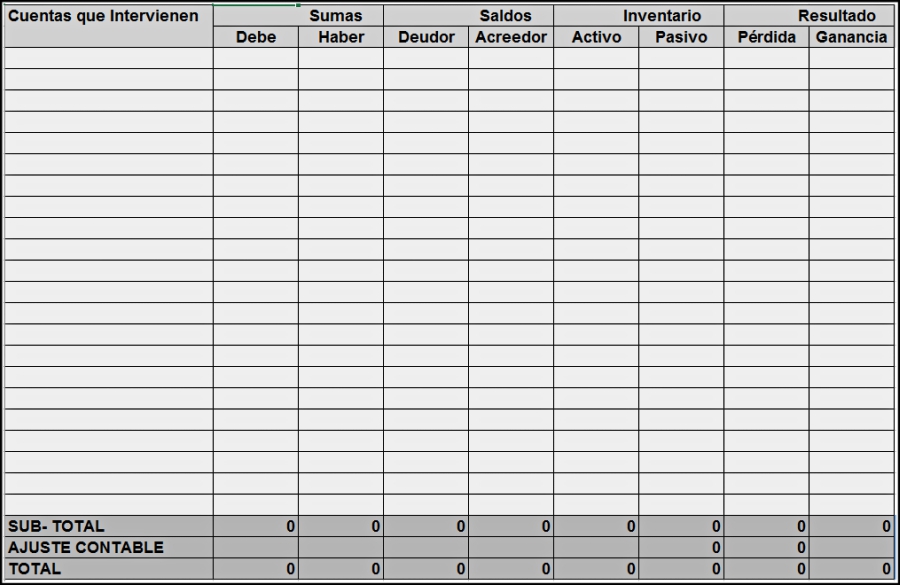

Consigue una hoja de 4 columnas y busca asientos contables en internet para que puedas comenzar a registrar desde el. Ejemplo de balance de comprobacion Lo que queremos obtener por medio de este tipo de balance de comprobación, es lograr que los saldos que se deben se equiparen a los acreedores ya que significa un avance de gran importancia ,de todas maneras, es en estemismo momento cuando la opinión y conocimiento del contable se debe poner en evidencia, ya que es el momento de proceder al análisis y realizar la comprobación de la precisión y actualidad de los saldos, ya que la mayoría de ellos, por. Características de la planilla Tiene dos hojas una hoja de balance de comprobación de saldos y otra hoja más completa que permite ajustes y obtener utilidad o pérdida del ejercicio Fácilmente editable, se pueden agregar, quitar y cambiar cuentas;.

Balance de Comprobación por saldos Balance de Comprobación por Totales una vez registradas las operaciones de un período, por ejemplo un mes, habiendo realizado los pases al Mayor General, procedemos a determinar el total de cargos y el total de abonos de cada una de las cuentas que forman el mayor general, finalizado esto, formulamos el. El Balance de Comprobación de Sumas y Saldos es una nómina o relación de todas y cada una de las cuentas que se tiene en los libros mayores con indicaciones totales, de las partidas deudoras y acreedoras, a sí mismo con sus respectivos saldos resultantes De manera que antes de formular los Estados Financieros de la empresa, se debe sacar el previo Balance de comprobación de sumas y saldos, para verificar si se está aplicando correctamente el principio de contabilidad llamado la Doble. El balance de comprobación o balance de sumas y saldos es un informe que recoge las posiciones deudoras y acreedoras de una empresa para verificarlas Debemos recordar que mediante la partida doble nos tiene que dar la misma cantidad.

Balance De Comprobacion

Como Detectar Un Error El Balance De Comprobacion Youtube

La Balanza De Comprobacion Ajustada

Balance De Comprobacion Y Saldos Ejemplo のギャラリー

Como Elaborar El Balance De Comprabacion Excelcontablex Com

Balance De Comprobacion Ejemplo Y Defincion Contabilidadmasfinanzas

Balance De Comprobacion De Sumas Y Saldos Ppt Descargar

Balance De Prueba En Que Consiste Como Se Hace Y Ejemplo

Balance De Comprobacion De Saldos Grupo Hersa

Balance De Comprobacion De Sumas Y Saldos Ejemplo Compartir Ejemplos

5 Consejos Para Cuadrar Balance De Comprobacion

Que Es Un Balance De 8 Columnas Ejemplos Practicos

Que Es El Balance De Comprobacion Y Como Hacerlo

Balance De Comprobacion

Balance De Comprobacion

Capitulo 011 El Balance De Comprobacion O De Sumas Y Saldos Academia Jaf Clases En Video Online Gratis De Lengua Espanola Matematicas Contabilidad Fisica

Balance De Comprobacion Que Es Definicion Y Concepto Economipedia

Balance De Comprobacion Que Es Concepto Emprende Fx

4 Balance De Comprobacion Youtube

Balance De Comprobacion Que Es Definicion Y Concepto Economipedia

Que Es Un Balance De Comprobacion Socialetic

Balance De Comprobacion De Sumas Y Saldos Contabilidad Basica Studocu

Pasos A Seguir Si El Balance De Comprobacion No Iguala Contador Profesional

Balance De Comprobacion

Como Elaborar El Balance De Comprabacion Excelcontablex Com

Ejemplo De Balance De Comprobacion De Saldos Opciones De Ejemplo

Que Es Y Como Se Lee Un Balance De Sumas Y Saldos Z1 Gestion

Balance De Comprobacion Andy Gonzalez

Balance De Comprobacion Que Es Definicion Y Concepto Economipedia

Como Interpretar El Balance De Comprobacion De Mi Empresa Axon Comunicacion Expertos En Soluciones Integrales Y Formacion En Veterinaria

Balance De Comprobacion En Excel Hoja De Trabajo En Excel Pcge

Informes Sobre Saldos De Cuenta Auxiliares

Balance De Comprobacion

Libros Contables Balance De Comprobacion Cuentas Por Cobrar Valoracion Y La Hoja De Trabajo By Saiacontabilidad Issuu

Informes Sobre Saldos De Cuenta Auxiliares

Balance De Comprobacion Que Es Concepto Emprende Fx

Balance Comprobacion Sumas Y Saldos Soporte Contasiscorp

Balance De Sumas Y Saldos Controla Tu Contabilidad

Q Tbn And9gcqmanreic3iqrrhzfnizbtapf2nbmovtll5nov1khnkgqwgb1nb Usqp Cau

Balance De Comprobacion

Diseno Y Conformacion Clases De Balance Balance De Comprobacion Contabilidad Basica Solocontabilidad Com

Como Interpretar El Balance De Comprobacion De Mi Empresa Axon Comunicacion Expertos En Soluciones Integrales Y Formacion En Veterinaria

Que Es El Balance De Comprobacion Contabilidad

Registro De Un Balance De Comprobacion De Sumas Y Saldos Contador Profesional

Balance De Comprobacion De Sumas Y Saldos Ejemplos Compartir Ejemplos

5 Consejos Para Cuadrar Balance De Comprobacion

Diccionario De Contablidad Letra B Contabilidad Panama

Como Hacer Un Balance De Comprobacion De Sumas Y Saldos Contador Profesional

Ejemplo De Comprobacion

Balance Comprobacion Sumas Y Saldos Soporte Contasiscorp

Balance De Comprobacion Hoja De Trabajo Youtube

Q Tbn And9gctu P4hmeezgbon5vzpbnqpksqx8nfl1wzemk9r8r L0vuruqje Usqp Cau

Balance De Comprobacion

Balanza De Comprobacion Soporte Bind Erp

Introduccion A La Contabilidad Pagina 2 Monografias Com

Balance De Comprobacion Por Centro

La Empresa La Parcelita Presenta La Siguiente Informacion En Su Balance De Comprobacion Y Saldos Brainly Lat

Q Tbn And9gctu P4hmeezgbon5vzpbnqpksqx8nfl1wzemk9r8r L0vuruqje Usqp Cau

Ejemplo De Comprobacion

Balance De Comprobacion La Forma De Conocer Tus Cuentas

Como Hacer Una Balanza De Comprobacion De Saldos Ajustada Youtube

Confeccion Del Balance De Comprobacion Y Saldos Curriculum Nacional Mineduc Chile

Balance De Comprobacion

Balance De Comprobacion Ajustado O Balance De Prueba Ajustado Hoja De Balance Contabilidad

Que Es El Balance De Comprobacion Contabilidad

Balance De Comprobacion Contabilidad Financiera Basica

Balance De Comprobacion De Sumas Y Saldos Ppt Descargar

Que Es Un Balance De 8 Columnas Ejemplos Practicos

Que Es Un Balance De Comprobacion Socialetic

Practica 1 Balance De Comprobacion Edo Financiero Pdf Descargar Libre

Balance De Comprobacion De Sumas Y Saldos Economia Ws

Balance De Comprobacion De Sumas Y Saldos Ppt Descargar

Balance De Sumas Y Saldos

Envio De Balanza De Cierre 16

Balance De Comprobacion De Sumas Y Saldos Tecnica Contable

Como Se Hace Un Balance De Comprobacion Gugleando

Balance De Comprobacion De Sumas Y Saldos Ppt Descargar

Pin En Piac

Balance De Comprobacion

Informe De Sumas Y Saldos Reviso Contabilidad En La Nube

Balance De Comprobacion Andy Gonzalez

Ejercicio La Fulanita Balanza Y Balance Contabilidad Financiera I

Que Es La Balanza De Comprobacion

Contabilidad Balance De Comprobacion

Balance De Comprobacion De Saldos El Contador

Balance De Comprobacion Expo Docx Contabilidad Industrias De Servicio

Aym Consultores Que Es Un Balance De 8 Columnas Aym Consultores

Balance De Comprobacion

Que Es Y Como Se Lee Un Balance De Sumas Y Saldos Z1 Gestion

Planillaexcel Descarga Plantillas De Excel Gratis

Que Es El Balance De Comprobacion Que Contabilidad Aprende Contabilidad En Linea Gratis Recursos Y Capacitaciones De Contabilidad General

Balance De Sumas Y Saldos Contabilidad Educatina Youtube

Balance De Sumas Y Saldos Exel Creditoeasran

Balance De Comprobacion En Excel Hoja De Trabajo En Excel Pcge

Los Libros Diario Y Mayor Principal Ajustes Balance De Comprobacion Y La Hoja De Trabajo By Cristian Diaz Issuu

Balance De Comprobacion De Sumas Y Saldo Estado De Resultados Depreciacion

El Mayor En T La Mayorizacion Balance De Comprobacion

Manueconomia Files Wordpress Com 14 05 T4 El Cierre De La Contabilidad El ss Y El Ciclo Contable Pdf

Balance De Comprobacion De Sumas Y Saldos Ejemplo Compartir Ejemplos

Balance De Suma Y Saldo Ejemplos Coleccion De Ejemplo

Balance De Comprobacion De Sumas Y Saldos Economia Ws

Q Tbn And9gctzvnhx Akqtxjiisnv4uvxlz9t3pils4ipnb8zfjx7nbessnxb Usqp Cau

Que Es El Balance De Comprobacion Contabilidad

Ejercicio La Fulanita Balanza Y Balance Contabilidad Financiera I

Www Studocu Com Es Ar Document Universidad Nacional Del Sur Contabilidad Basica Resumenes Balance De Comprobacion De Sumas Y Saldos Contabilidad Basica 285 View